Konten für UStVA-Formular zuordnen: Unterschied zwischen den Versionen

| Zeile 71: | Zeile 71: | ||

===Sachkonten für Vorsteuer=== | ===Sachkonten für Vorsteuer=== | ||

| − | + | <imagemap> | |

| + | Datei:Finanzbuchhaltung Kontenplan Vorsteuer.png| | ||

| + | |||

| + | rect 525 441 604 479 [[Konten für UStVA-Formular zuordnen#OK|Speichert die eingegebenen Daten und beendet die Programmfunktion.]] | ||

| + | rect 605 441 683 479 [[Konten für UStVA-Formular zuordnen#Abbruch|Beendet die Programmfunktion. Eine Speicherung erfolgt nicht.]] | ||

| + | |||

| + | desc none | ||

| + | </imagemap> | ||

Ausgabekonten lassen sich mit bestimmten Steuersätzen den fett gedruckten Schlüsselzahlen der Umsatzsteuer-Voranmeldung zuordnen. | Ausgabekonten lassen sich mit bestimmten Steuersätzen den fett gedruckten Schlüsselzahlen der Umsatzsteuer-Voranmeldung zuordnen. | ||

===Nicht steuerbare Umsätze=== | ===Nicht steuerbare Umsätze=== | ||

| − | |||

<imagemap> | <imagemap> | ||

Datei:Finanzbuchhaltung_Kontenplan_nicht_steuerbar.png| | Datei:Finanzbuchhaltung_Kontenplan_nicht_steuerbar.png| | ||

| Zeile 85: | Zeile 91: | ||

rect 22 178 437 357 [[Konten für UStVA-Formular zuordnen#Aufstellung der Konten|Die Aufstellung der Konten, die nach der Zuordnung nicht steuerbare Umsätze enthalten. Nicht steuerbare Umsätze sind Einnahmen, bei denen es an bestimmten Merkmalen fehlt, die dafür erforderlich sind, dass eine Einnahme dem Umsatzsteuergesetz unterliegt. Z. B. Schadensersatz, bei dem es an der Gegenleistung fehlt, oder Umsätze, die nicht als im Inland ausgeführt gelten.]] | rect 22 178 437 357 [[Konten für UStVA-Formular zuordnen#Aufstellung der Konten|Die Aufstellung der Konten, die nach der Zuordnung nicht steuerbare Umsätze enthalten. Nicht steuerbare Umsätze sind Einnahmen, bei denen es an bestimmten Merkmalen fehlt, die dafür erforderlich sind, dass eine Einnahme dem Umsatzsteuergesetz unterliegt. Z. B. Schadensersatz, bei dem es an der Gegenleistung fehlt, oder Umsätze, die nicht als im Inland ausgeführt gelten.]] | ||

rect 62 123 103 159 [[Konten für UStVA-Formular zuordnen#Löschen|Das unten markierte Konto wird aus der Aufstellung der Konten mit nicht steuerbaren Umsätzen gelöscht.]] | rect 62 123 103 159 [[Konten für UStVA-Formular zuordnen#Löschen|Das unten markierte Konto wird aus der Aufstellung der Konten mit nicht steuerbaren Umsätzen gelöscht.]] | ||

| + | rect 525 441 604 479 [[Konten für UStVA-Formular zuordnen#OK|Speichert die eingegebenen Daten und beendet die Programmfunktion.]] | ||

| + | rect 605 441 683 479 [[Konten für UStVA-Formular zuordnen#Abbruch|Beendet die Programmfunktion. Eine Speicherung erfolgt nicht.]] | ||

desc none | desc none | ||

| Zeile 111: | Zeile 119: | ||

rect 66 124 105 162 [[Konten für UStVA-Formular zuordnen#Löschen sonstige Leistungen|Löscht ein in der Kontenaufstellung mit nicht steuerbaren sonstigen Leistungen markiertes Konto.]] | rect 66 124 105 162 [[Konten für UStVA-Formular zuordnen#Löschen sonstige Leistungen|Löscht ein in der Kontenaufstellung mit nicht steuerbaren sonstigen Leistungen markiertes Konto.]] | ||

rect 23 191 444 350 [[Konten für UStVA-Formular zuordnen#Aufstellung der Konten sonstige Leistungen|Die Konten werden aufgelistet, die nach der Zuordnung nicht steuerbare sonstige Leistungen gem. § 18b Satz 1 Nr. 2 UStG enthalten. Die angesprochenen Konten werden bei der Umsatzsteuervoranmeldung den sonstigen Leistungen gem. §3a (2) UStG zugeordnet, die im übrigen Gemeinschaftsgebiet ausgeführt worden sind und für welche die Steuer in einem anderen Mitgliedstaat von einem dort ansässigen Leistungsempfänger geschuldet wird. Über diese Leistungen ist gesondert eine Zusammenfassende Meldung an das Bundeszentralamt für Steuern zu übermitteln.]] | rect 23 191 444 350 [[Konten für UStVA-Formular zuordnen#Aufstellung der Konten sonstige Leistungen|Die Konten werden aufgelistet, die nach der Zuordnung nicht steuerbare sonstige Leistungen gem. § 18b Satz 1 Nr. 2 UStG enthalten. Die angesprochenen Konten werden bei der Umsatzsteuervoranmeldung den sonstigen Leistungen gem. §3a (2) UStG zugeordnet, die im übrigen Gemeinschaftsgebiet ausgeführt worden sind und für welche die Steuer in einem anderen Mitgliedstaat von einem dort ansässigen Leistungsempfänger geschuldet wird. Über diese Leistungen ist gesondert eine Zusammenfassende Meldung an das Bundeszentralamt für Steuern zu übermitteln.]] | ||

| − | rect 525 | + | rect 525 441 604 479 [[Konten für UStVA-Formular zuordnen#OK|Speichert die eingegebenen Daten und beendet die Programmfunktion.]] |

| − | rect | + | rect 605 441 683 479 [[Konten für UStVA-Formular zuordnen#Abbruch|Beendet die Programmfunktion. Eine Speicherung erfolgt nicht.]] |

desc none | desc none | ||

Version vom 28. September 2017, 13:14 Uhr

Hauptseite > FIBU > Kontenplan > Konten für UStVA-Formular zuordnen

Inhaltsverzeichnis

Allgemeines

Diese Programmfunktion kann aus Kontenplan aufgerufen werden.

Besteht eine Zuordnung von Konten zum Umsatzsteuervoranmeldungsformular, ist darauf zu achten, dass auf den zugeordneten Konten ausschließlich Buchungen für solche Geschäftsvorfälle erfolgen, die auch der vorgenommenen Zuordnung sachlich entsprechen.

Es ist zu empfehlen, für jede erforderliche Zuordnung im Kontenplan, z. B. für steuerpflichtige innergemeinschaftliche Erwerbe (Kennziffer 89), ein eigenes Konto anzulegen, um eine Vermischung unterschiedlicher umsatzsteuerlicher Sachverhalte zu vermeiden.

Es ist empfehlenswert, auf der Karteikarte Sachkonten für Umsätze die Option Sonstige Umsätze mit 0% ausweisen zu setzen und dort die jeweils passende Kennziffer einzutragen.

Das Programm kann keine steuerlichen Beurteilungen vornehmen und fehlerhafte Zuordnungen nicht erkennen; für die Schlüsselung ist der Anwender allein verantwortlich, erforderlichenfalls muss ein Steuerberater hinzugezogen werden. Die diesbezüglichen Auswertungen sind bei erfolgten Zuordnungen sorgfältig zu kontrollieren.

Funktionen im Bearbeitungsbereich

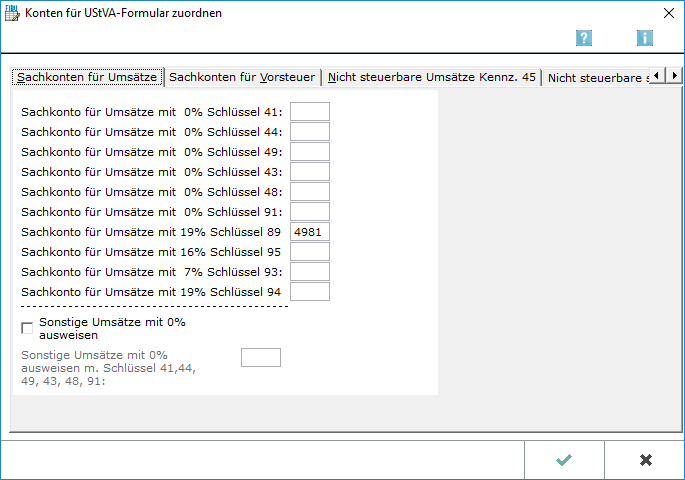

Sachkonten für Umsätze

Schlüssel 41

Ein hier eigetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Innergemeinschaftliche Lieferungen an Abnehmer im USt-ID zugeordnet. Eine Zuordnung ist nur bei tatsächlich ausgeführten innergemeinschaftlichen Lieferungen erforderlich.

Schlüssel 44

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Innergemeinschaftliche Lieferungen neuer Fahrzeuge zugeordnet. Eine Zuordnung ist nur bei tatsächlicher Lieferung neuer Fahrzeuge in das EG-Ausland erforderlich.

Schlüssel 49

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Innergemeinschaftliche Lieferungen neuer Fahrzeuge außerhalb eines Unternehmens zugeordnet. Eine Zuordnung ist nur bei tatsächlicher Lieferung neuer Fahrzeuge in das EG-Ausland an Privatpersonen erforderlich.

Schlüssel 43

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Weitere steuerfreie Umsätze mit Vorsteuerabzug zugeordnet. Eine Zuordnung ist nur erforderlich, wenn die Kanzlei z. B. Ausfuhrlieferungen tätigt.

Schlüssel 48

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Steuerfreie Umsätze ohne Vorsteuerabzug zugeordnet. Eine Zuordnung ist nur erforderlich, wenn die Kanzlei steuerfreie Umsätze tätigt, für die der Vorsteuerabzug ausgeschlossen ist.

Schlüssel 91

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Steuerfreie Innergemeinschftliche Erwerbe zugeordnet. Eine Zuordnung ist nur erforderlich, wenn nach § 4b UStG steuerbefreite innergemeinschaftliche Erwerbe stattfinden.

Schlüssel 89

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Steuerpflichtige innergemeinschaftliche Erwerbe 19% USt zugeordnet. Eine Zuordnung ist nur erforderlich, wenn die Kanzlei Gegenstände im innergemeinschaftlichen Warenverkehr erworben hat.

Schlüssel 95

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Steuerpflichtige innergemeinschaftliche Erwerbe zu anderen Steuersätzen zugeordnet. Eine Zuordnung ist nur erforderlich, wenn die Kanzlei Gegenstände im innergemeinschaftlichen Warenverkehr erworben hat, die nicht dem Regelsteuersatz unterliegen.

Schlüssel 93

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Steuerpflichtige innergemeinschaftliche Erwerbe 7% USt zugeordnet. Eine Zuordnung ist nur erforderlich, wenn die Kanzlei Gegenstände im innergemeinschaftlichen Warenverkehr erworben hat, die dem ermäßigten Steuersatz von 7% unterliegen.

Schlüssel 94

Ein hier eingetragenes Konto wird in der Umsatzsteuervoranmeldung dem Bereich Steuerpflichtige innergemeinschaftliche Erwerbe neuer Fahrzeuge von Lieferern ohne USt-ID zum allgemeinen Steuersatz zugeordnet. Eine Zuordnung ist nur erforderlich, wenn die Kanzlei neue Fahrzeuge von Lieferern ohne Umsatzsteuer-ID-Nummer erworben hat.

Sonstige Umsätze

Wenn diese Einstellung gesetzt wird und ein Schlüssel, z. B. Kennziffer 41, dazu angegeben wird, werden steuerfreie Umsätze unter dem eingetragenen Schlüssel mit 0 % ausgewiesen. Die Einstellung steht alternativ zur Verfügung, wenn keine Zuordnung bestimmter Sachkonten für Umsätze mit 0 % zu einem bestimmten Schlüssel erfolgt ist.

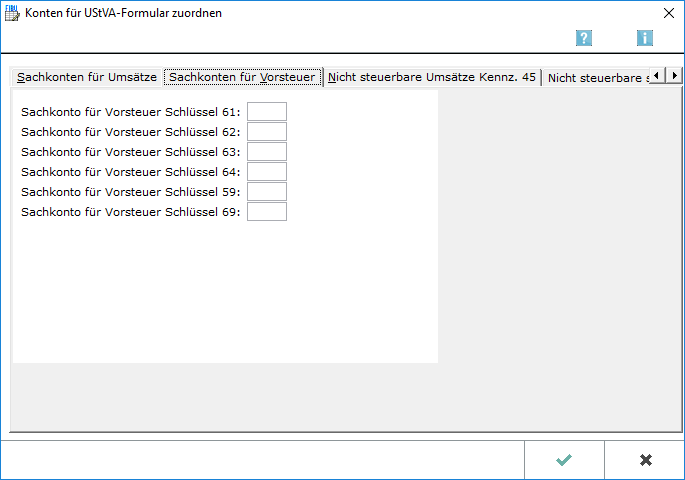

Sachkonten für Vorsteuer

Ausgabekonten lassen sich mit bestimmten Steuersätzen den fett gedruckten Schlüsselzahlen der Umsatzsteuer-Voranmeldung zuordnen.

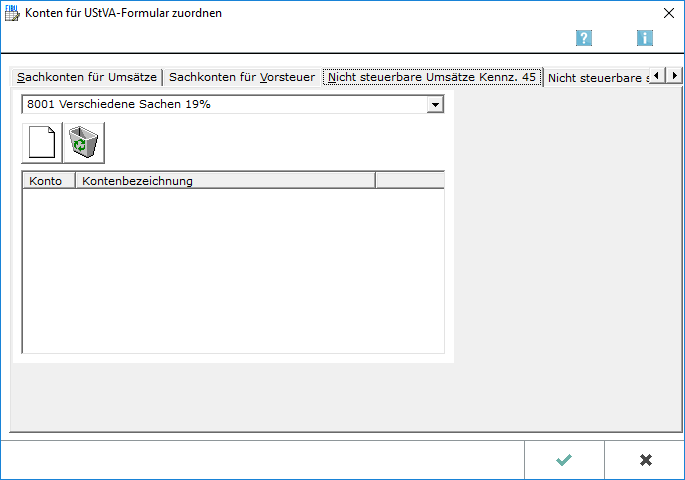

Nicht steuerbare Umsätze

Einnahmekonto

Ein Einnahmekonto ist zu wählen, um es den nicht steuerbaren Umsätzen zuzuordnen.

Neu

Übernimmt das gewählte Konto in die anschließende Aufstellung der Konten mit nicht steuerbaren Umsätzen.

Löschen

Löscht das markierte Konto aus der Aufstellung der Konten mit nicht steuerbaren Umsätzen.

Aufstellung der Konten

Die Aufstellung der Konten, die nach der Zuordnung nicht steuerbare Umsätze enthalten.

Nicht steuerbare Umsätze sind Einnahmen, bei denen es an bestimmten Merkmalen fehlt, die dafür erforderlich sind, dass eine Einnahme dem Umsatzsteuergesetz unterliegt. Z. B. Schadensersatz, bei dem es an der Gegenleistung fehlt, oder Umsätze, die nicht als im Inland ausgeführt gelten.

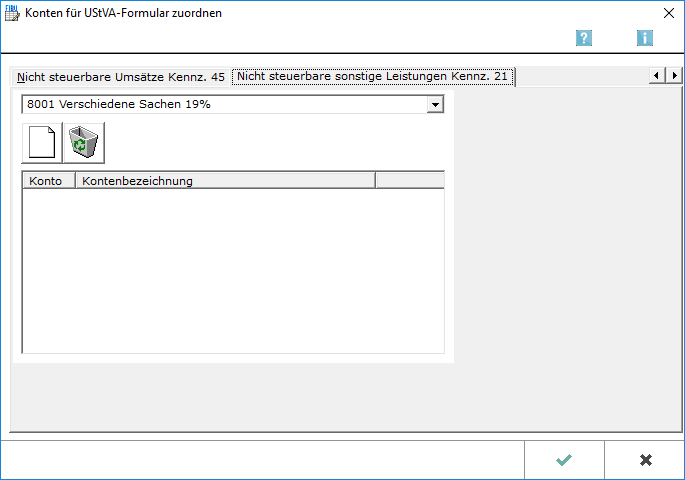

Nicht steuerbare sonstige Leistungen

Einnahmekonto sonstige Leistungen

Ermöglicht die Auswahl der Einnahmekonten, um sie den nicht steuerbaren sonstigen Leistungen gem. § 18b Satz 1 Nr. 2 UStG aus Kennziffer 21 der Umsatzsteuervoranmeldung zuzuordnen.

Neu sonstige Leistungen

Übernimmt das oben gewählte Konto in die Kontenaufstellung mit nicht steuerbaren sonstigen Leistungen.

Löschen sonstige Leistungen

Löscht ein in der Kontenaufstellung mit nicht steuerbaren sonstigen Leistungen markiertes Konto.

Aufstellung der Konten sonstige Leistungen

Listet die Konten auf, die nach der Zuordnung nicht steuerbare sonstige Leistungen gem. § 18b Satz 1 Nr. 2 UStG enthalten sind.

Die angesprochenen Konten werden bei der Umsatzsteuervoranmeldung den sonstigen Leistungen gem. §3a (2) UStG zugeordnet, die im übrigen Gemeinschaftsgebiet ausgeführt worden sind und für welche die Steuer in einem anderen Mitgliedstaat von einem dort ansässigen Leistungsempfänger geschuldet wird. Über diese Leistungen ist gesondert eine Zusammenfassende Meldung an das Bundeszentralamt für Steuern zu übermitteln.

Funktionen in der Abschlussleiste

OK

![]()

Speichert die eingegebenen Daten und beendet die Programmfunktion.

Abbruch

![]()

Beendet die Programmfunktion. Eine Speicherung erfolgt nicht.