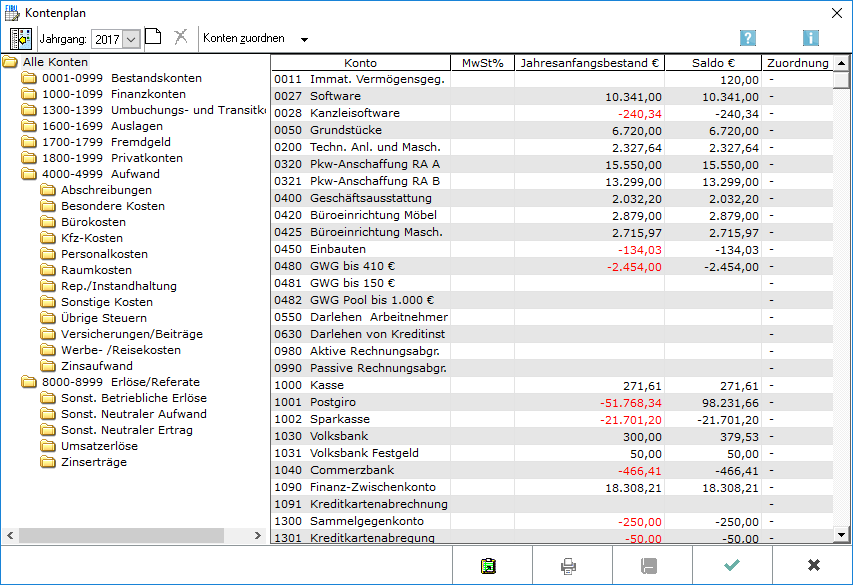

Kontenplan

Hauptseite > FIBU > Kontenplan

| Kontenplan | |||||||

|---|---|---|---|---|---|---|---|

|

Inhaltsverzeichnis

- 1 Allgemeines

- 2 Funktionen in der Toolbar

- 3 Funktionen im Bearbeitungsbereich

- 4 Funktionen in der Abschlussleiste

- 5 Weitere Funktionen und Erklärungen

- 5.1 RA-MICRO - Kontenrahmen

- 5.1.1 Kontenklasse 0 (Anlagevermögen, Eigenkapital, Langfristige Verbindlichkeiten)

- 5.1.2 Kontenklasse 1 (Umlaufvermögen, Kurzfristige Verbindlichkeiten, Privatkonten)

- 5.1.3 Kontenklasse 4 (Ausgaben)

- 5.1.4 Kontenklasse 8 (Einnahmen)

- 5.1.5 Referate einrichten / ändern

- 5.1.6 Kontenklasse 9 (Vortragskonten)

- 5.1 RA-MICRO - Kontenrahmen

Allgemeines

Der Kontenplan ist die Anpassung des RA-MICRO - Kontenrahmens.

Der Kontenplan ist an den SKR03 angelehnt.

Die Spalte MwSt% zeigt den zum Konto erfasste Mehrwertsteuervorschlag an. Er lässt sich bei Bedarf ändern. Ein Mehrwertsteuervorschlag wird immer erfasst, wenn zu einem Ausgabekonto (Kontenklasse 4) stets derselbe Steuersatz vorgeschlagen werden soll, was die Arbeit dann wesentlich erleichtert. Sofern kein Mehrwertsteuervorschlag erfasst ist, schlägt RA-MICRO bei der Buchung mit Einnahmekonten den allgemeinen Steuersatz entsprechend der Einstellung Finanzbuchhaltung I vor. Bei Einnahmekonten brauchen nur ggf. abweichende Steuersätze geschlüsselt zu werden.

Mit der Programmfunktion Jahresabschluss lässt sich der Wert in der Spalte Jahresanfangsbestand (€) bei den Bestandskonten übernehmen. Hierfür ist ein Durchlauf von Jahresabschluss nötig oder die Funktion Salden Vorjahr vortragen zu nutzen. Wenn ein Anfangsbestand benötigt wird, der vom Endbestand abweicht, wie er in der Finanzbuchhaltung für das Vorjahr erfasst ist, wird er hier eingegeben, beispielsweise, wenn die Finanzbuchhaltung erstmalig genutzt wird. Anlagegüter sind aktivierte Ausgaben, Anfangsbestände deshalb als negative Beträge zu erfassen.

Funktionen in der Toolbar

Ausblenden

![]()

Blendet die Auswahl der Kontenbereiche zugunsten einer umfangreicheren Kontenanzeige aus und bei Bedarf wieder ein.

Jahrgang

![]()

Der Jahrgang wird gewählt, für den der Kontenplan angezeigt werden soll.

Neu

![]()

Eine leere Zeile wird an die Auswertung angehängt, in der ein neues Konto erfassbar ist. Diese Funktion ist nur aktiv, wenn über das Einzelrecht Kontenplan bearbeiten der Finanzbuchhaltung verfügt wird.

Bei Neueingabe von vier Ziffern wechselt RA-MICRO automatisch in die Spalte zur Eingabe der Kontobezeichnung. Bei Erfassung von Erlöskonten im Bereich 8001 bis 8099 wird von RA-MICRO automatisch ein Mehrwertsteuersatz von 19 % vorgeschlagen.

Löschen

![]()

Ein markiertes Konto lässt sich löschen, wenn für das Konto noch keine Buchungen erfasst sind.

Diese Funktion ist nur aktiv, wenn über das Einzelrecht Kontenplan bearbeiten der Finanzbuchhaltung verfügt wird.

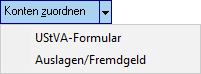

Konten zuordnen

Ermöglicht die Zuordnung der Konten.

Hauptartikel → UStVA-Formular

Hauptartikel → Auslagen / Fremdgeld

Funktionen im Bearbeitungsbereich

Kontenbereich

Durch Markierung eines Kontenbereiches wird dieser sofort in der Übersicht angezeigt.

Konten

Zeigt die Konten (alle angelegten Konten unabhängig von ihren Beständen) zum links gewählten Kontenbereich an.

Per Mausklick auf die entsprechende Zeile lassen sich die Kontoeinträge, z. B. die Kontenbezeichnung, ändern. Das Einzelrecht Kontenplan bearbeiten der Finanzbuchhaltung muss dafür gesetzt sein.

Mehrwertsteuer

Zeigt den zum Konto erfassten Mehrwertsteuervorschlag in der Spalte MwSt % an. Dieser ist bei Bedarf änderbar. Ein Mehrwertsteuervorschlag wird immer erfasst, wenn zu einem Ausgabekonto (Kontenklasse 4) stets derselbe Steuersatz vorgeschlagen werden soll, was die Arbeit dann wesentlich erleichtert. Bei Einnahmekonten wird von RA-MICRO, wenn zum Konto kein Mehrwertsteuervorschlag erfasst ist, bei der Buchung der allgemeine Steuersatz entsprechend Einstellungen, Finanzbuchhaltung I, vorgeschlagen. Bei Einnahmekonten brauchen nur ggf. abweichende Steuersätze geschlüsselt zu werden.

Jahresanfangsbestand

Mit der Programmfunktion Jahresabschluss lässt sich der Wert in der Spalte Jahresanfangsbestand (€) bei den Bestandskonten übernehmen. Hierfür ist ein Durchlauf von Jahresabschluss nötig oder die Funktion Salden Vorjahr vortragen zu nutzen. Wenn ein Anfangsbestand benötigt wird, der vom Endbestand abweicht, wie er in der Finanzbuchhaltung für das Vorjahr erfasst ist, wird er hier eingegeben, beispielsweise, wenn die Finanzbuchhaltung erstmalig genutzt wird. Anlagegüter sind aktivierte Ausgaben, Anfangsbestände deshalb als negative Beträge zu erfassen.

Kontenzuordnung

Zeigt die Kontenzuordnung zur BWA oder dem E / Ü-Formular an. Nach Markierung der Zeile kann in die entsprechende Programmfunktion gewechselt und dort ggf. eine Zuordnung geändert werden.

Funktionen in der Abschlussleiste

Clipboard

![]()

Speichert den Kontenplan in die Zwischenablage.

![]()

Druckt die ausgegebenen Daten.

Speichern

![]()

Speichert neue oder geänderte Konten, die Maske wird nicht geschlossen und steht für weitere Neuerfassungen oder Änderungen zur Verfügung. Speichern ist erst möglich, wenn noch nicht gespeicherte Änderungen vorliegen.

OK und Schließen

![]()

Speichert die eingegebenen Daten und beendet die Programmfunktion.

Abbruch und Schließen

![]()

Beendet die Programmfunktion. Eine Speicherung erfolgt nicht.

Weitere Funktionen und Erklärungen

RA-MICRO - Kontenrahmen

Im RA-MICRO - Kontenrahmen der Finanzbuchhaltung sind unter den im Folgenden aufgeführten Kontenklassen die derzeit vorgegebenen Sachkonten zu finden (Erweiterungen behalten wir uns vor).

- Kontenklasse 0 (Anlagevermögen, Eigenkapital, Langfristige Verbindlichkeiten)

- Kontenklasse 1 (Umlaufvermögen, Kurzfristige Verbindlichkeiten, Privatkonten)

- Kontenklasse 4 (Ausgaben)

- Kontenklasse 8 (Einnahmen)

- Kontenklasse 9 (Vortragskonten)

In der Programmfunktion Konten einrichten wird die wesentliche Gliederung des Kontenrahmens wie folgt angezeigt:

- 0001-0999 Bestandskonten

- 1000-1099 Finanzkonten

- 1300-1399 Umbuchungs- und Transitkonten

- 1600-1699 Auslagen

- 1700-1799 Fremdgeld

- 1800-1999 Privatkonten

- 4000-4999 Aufwand

- 8000-8999 Erlöse

Konten außerhalb der genannten Kontenbereiche sind in der Finanzbuchhaltung nicht vorgesehen und führen zu fehlerhaften Auswertungen.

Kontenklasse 0 (Anlagevermögen, Eigenkapital, Langfristige Verbindlichkeiten)

- 0011 Immat. Vermögensgeg.

- 0027 Software

- 0050 Grundstücke

- 0200 Techn. Anl. und Masch.

- 0320 Pkw-Anschaffung RA A

- 0321 Pkw-Anschaffung RA B

- 0330 Pkw hälftig RA A 16H

- 0331 Pkw hälftig RA B 16H

- 0400 Geschäftsausstattung

- 0420 Büroeinrichtung Möbel

- 0425 Büroeinrichtung Masch.

- 0450 Einbauten

- 0480 Geringw. Wirtschaftsg.

- 0550 Darl. an Arbeitnehmer

- 0630 Darlehen von Kreditinstit.

- 0980 Aktive Rechnungsabgr.

- 0990 Passive Rechnungsabgr.

Die Kontenklasse 0 fließt nicht in die Einnahmen-Überschuss-Rechnung ein. Für die Buchungsjahre ab 2004 dürfen die Konten mit hälftiger Vorsteuer nicht mehr bebucht werden, da die Vorsteuerabzugsbeschränkung zum 01.01.2004 entfallen ist.

- Konten 0001 bis 0499 Vermögensgegenstände und Sachanlagen

Hierhin gehören Buchungen, die Anlagegüter bzw. GWG's betreffen. Zu den abschreibungspflichtigen Anschaffungen gehören auch z. B. Installationskosten. Entscheidend für den Beginn der Abschreibungen ist die Anschaffung, unabhängig von der Bezahlung.

- Konten 0500 bis 0699 Finanzanlagen / Verbindlichkeiten

Die Auszahlung eines Darlehens an den Arbeitnehmer wird auf dem Bankkonto und dem Sachkonto 0550 als Ausgang gebucht. Der Eingang als Einnahme. Die Auszahlung des Darlehens vom Kreditinstitut an die Kanzlei wird auf dem Bankkonto und dem Sachkonto 0630 als Einnahme gebucht. Die Abzahlung als Ausgabe.

- Konten 0980 und 0990 Rechnungsabgrenzung

Erfolgt der Zahlungsausgang der Büromiete bereits im Dezember des alten Jahres so gehört die Buchung nicht auf Konto 4210 Büromiete, sondern auf das Konto 0980. Im neuen Jahr wird der Betrag auf das Konto 4210 Büromiete umgebucht.

Erfolgt der Zahlungseingang für vermietete Büroräume bereits im Dezember des alten Jahres so gehört die Buchung nicht auf ein Konto für Mieterträge, sondern auf das Konto 0990. Im neuen Jahr wird der Betrag auf das Konto für Mieterträge umgebucht.

Kontenklasse 1 (Umlaufvermögen, Kurzfristige Verbindlichkeiten, Privatkonten)

- 1000 Kasse

- 1001 Postgiro

- 1002 Sparkasse

- 1030 Volksbank

- 1031 Volksbank Festgeld

- 1040 Commerzbank

- 1090 Finanz-Zwischenkonto

- 1300 Sammelgegenkonto

- 1360 Geldtransit

- 1399 Dubiose Zahlungen

- 1600 Auslagen

- 1700 Fremdgeld

- 1800 Privatentnahmen RA A

- 1801 Privatsteuern RA A

- 1803 Sonderausgaben RA A

- 1809 Privateinlagen RA A

- 1810 Privatentnahmen RA B

- 1811 Privatsteuern RA B

- 1813 Sonderausgaben RA B

- 1819 Privateinlagen RA B

Die Kontenklasse 1 fließt nicht in die Einnahmen-Überschuss-Rechnung ein.

- Konten 1000 bis 1099 Finanzkonten

Finanzkonten müssen nur in diesem Bereich angelegt werden. Finanzkonten ab 1100 finden in der Vermögensübersicht keine Berücksichtigung.

- Konto 1300 Sammelgegenkonto

Dieses Konto darf nicht geändert werden. Es dient sowohl als Sach- als auch als Finanzkonto bei Umbuchungen. Bei Sachkonto-Umbuchungen wird es als Finanzkonto und bei Finanzkonto-Umbuchungen als Sachkonto vom Programm genutzt. Es muss als Endsaldo immer NULL ausweisen.

- Konto 1360 Geldtransit

Dieses Konto dient als Zwischenkonto für den Geldverkehr zwischen Finanzkonten. Z. B. Abhebung von Bank für die Kasse.

- Konto 1399 Dubiose Zahlungsvorgänge

Dieses Konto dient zum Buchen von im Augenblick nicht zu klärenden Kosten bzw. Erlösen. Es sollte aber regelmäßig überprüft und ausgebucht werden. Die Ausbuchung erfolgt über den Storno-Assistenten, wo die Zahlung neu auf das richtige Konto bzw. die richtige Akte zu buchen ist.

- Konten 1600 bis 1799 Auslagen / Fremdgelder

Hier werden gewinn-neutrale durchlaufende Posten gebucht wie Gerichtskosten oder Verwaltungsgebühren, die der Mandant zu erstatten hat und für die der Anwalt nicht als Kostenschuldner haftet, sowie alle Fremdgelder.

Vom Programm ist für die Auslagen das Konto 1600 und für Fremdgeld das Konto 1700 fest vorgesehen. Pro Erlöskonto kann aber jeweils ein eigenes Auslagen- und Fremdgeldkonto zugeordnet werden; siehe Kontenverwaltung, Kontenplan, Konten zuordnen, Auslagen / Fremdgeld.

- Konten 1800 bis 1899 Privatkonten

In der Regel werden bei größeren Kanzleien pro Anwalt entsprechende Konten eingerichtet. Eine Einnahme im steuerlichen Sinne ist nur der Eigenverbrauch durch Minderung des Betriebsvermögens. Durch die Überschussrechnung ist Geld in der Gewinnermittlung bereits Privatvermögen.

Kontenklasse 4 (Ausgaben)

- 4000 100 % Vorsteuer

- 4040 USt-Nachzahlung an FA 0

- 4050 USt-Zahlung an FA 0

- 4120 Gehälter 0

- 4121 Lohnsteuer 0

- 4122 Gehälter jur. Mitarb. 0

- 4125 Ehegattengehalt 0

- 4130 Sozialversicherung 0

- 4135 Kirchensteuer 0

- 4138 Beiträge Berufsgenoss. 0

- 4140 Freiw.soz.Aufw. lstfr. 0

- 4145 Freiw.soz.Aufw.lstpfl. 0

- 4170 Vermögensw. Leistungen 0

- 4175 Fahrkosten-Erstattung 0

- 4190 Aushilfslöhne 0

- 4199 Lohnsteuer Aushilfen 0

- 4210 Büromiete

- 4215 Parkplatzmiete

- 4230 Heizung

- 4240 Gas, Wasser, Strom

- 4250 Reinigung

- 4260 Instandh. betr. Räume

- 4280 Sonstige Raumkosten

- 4281 Häusl.Arb.z.abz.

- 4282 Häusl.Arb.z.n.abz.

- 4360 Büroversicherungen 0

- 4365 Berufshaftpflichtvers. 0

- 4380 Beiträge Berufsorg. 0

- 4390 Lehrgänge

- 4500 Kfz-Steuern Pkw 1 0

- 4501 Kfz-Versicherung Pkw 1 0

- 4502 Lfd.Betr.kosten Pkw 1

- 4503 Kfz-Reparaturen Pkw 1

- 4504 Garagenmiete Pkw 1

- 4505 Sonst.Kfz-Kosten Pkw 1

- 4510 Kfz-Steuern Pkw 2 0

- 4511 Kfz-Versicherung Pkw 2 0

- 4512 Lfd.Betr.kosten Pkw 2

- 4513 Kfz-Reparaturen Pkw 2

- 4514 Garagenmiete Pkw 2

- 4515 Sonst.Kfz-Kosten Pkw 2

- 4520 Kfz-Steuern Pkw hälft. 0

- 4521 Kfz-Versich. Pkw hälft. 0

- 4522 Lfd.Betrk.Pkw hälft. 16H

- 4523 Kfz-Repar. Pkw hälft. 16H

- 4524 Garagenm. Pkw hälft. 16H

- 4525 SonstKfzK.Pkw hälft. 16H

- 4570 Fremdfahrzeuge

- 4590 Umb.Whg-Arbeitsst.

- 4592 Whg.-Arbeitsst.abz.

- 4595 Whg-Arbeitsst.n.abz.

- 4630 Geschenke abz.

- 4635 Geschenke n.abz.

- 4640 Repräsentation abz.

- 4645 Repräsentation n.abz.

- 4650 Bewirtung abz.

- 4654 Bewirtung n.abz.

- 4660 Reisekosten AN

- 4670 Reisekosten Anwalt

- 4685 Kilometergelderst.

- 4690 Berufl.Fortbild. AN

- 4695 Berufl.Fortbild.Anwalt

- 4699 Schulungen / Seminare

- 4780 Fremdarbeiten

- 4800 Reparaturen / Instandh.

- 4822 AfA Software 0

- 4824 AfA Kanzleiwert 0

- 4830 AfA Büroeinrichtung 0

- 4835 AfA Kfz 0

- 4836 AfA Kfz f. Eigenverbr. 0

- 4846 Abg.RBW Buchverl. 0

- 4847 Abg.RBW Buchgew. 0

- 4850 Sonderabschreibungen 0

- 4855 AfA GWG

- 4891 Ansparabschreib. 0

- 4892 Existenzgr.rücklage 0

- 4910 Porto 0

- 4920 Telefon

- 4921 Telefax

- 4930 Bürobedarf

- 4940 Fachlit. / Bücher 7

- 4950 Steuerberatungskosten

- 4955 Buchführungskosten

- 4960 Mieten für Einricht.

- 4970 Kosten d. Geldverk. 0

- 4975 Kreditkosten 0

- 4976 Schuldz.kurzfr.abz. 0

- 4977 Schuldz.kurzfr.n.abz. 0

- 4978 Schuldz.langfr.abz. 0

- 4979 Schuldz.langfr.n.abz. 0

- 4980 Software-Pflegekosten

- 4990 Sonstige Kosten

- 4992 Geldbußen abz. 0

- 4993 Geldbußen n.abz. 0

- 4995 Uneinbringliche Barausl. 0

Die Kontenklasse 4 enthält Konten für sofort abzugsfähige Ausgaben.

Bei manchen Ausgabekonten ist ein Vorsteuerabzug der Natur der Sache ausgeschlossen; der vorgegebene Steuersatz soll in solchen Fällen - z. B. bei den Umsatzsteuerzahlungen ans Finanzamt - Fehleingaben verhindern. Für die Buchungsjahre ab 2004 dürfen die Konten mit hälftiger Vorsteuer nicht mehr bebucht werden, da die Vorsteuerabzugsbeschränkung zum 01.01.2004 entfallen ist.

- Konto 4000 Vorsteuer / Umsatzsteuer

Auf dieses Konto wird nur in Ausnahmefällen direkt gebucht. Z. B. bei größeren Anschaffungen, die netto in der Klasse 0 gebucht werden und die Steuer dann separat.

Bei Buchungen in die Kontenklasse 4 werden alle Beträge brutto gebucht, das Programm rechnet die Vorsteuer im Hintergrund aus und gibt sie im Umsatzsteuerformular gesamt aus.

Die Zahlung an das Finanzamt ist als Ausgang über das Konto 4050 zu buchen. Eine Steuerrückerstattung für das laufende Jahr wird als Einnahme mit 0 % über das Konto 8550 USt-Erstatt.Voranm. gebucht.

- Konten 4140 und 4145 Freiwillige soziale Aufwendungen

Hier werden Leistungen an Mitarbeiter, wie Geschenke, Feiern, Betriebsausflüge, Beihilfen usw. gebucht.

- Konto 4260 Instandhaltung betrieblicher Räume

Dient für Reparaturen, Anstriche und sonstige Renovierungsmaßnahmen.

- Konten 4630 und 4635 Geschenke

Hier werden Geschenke an Dritte gebucht. Geschenke über 40 € sind für den Anwalt nicht abziehbare Ausgaben.

- Konto 4640 Repräsentation / Werbung

Hier werden Kosten für Einträge im Telefonbuch oder gelbe Seiten gebucht. Blumen etc. für Jubiläen, Einweihungsfeiern Dritter, Dekoration Büro (Blumen).

- Konten 4650 und 4654 Bewirtung

Hier werden Belege gebucht, bei denen nicht ausschließlich eigene Arbeitnehmer bewirtet wurden. Von den Netto-Bewirtungskosten sind 20 % nicht abziehbare Betriebsausgaben ohne Vorsteuerabzug. Diese können Sie auf das Konto 4654 mit 0 % buchen.

- Konten 4660 und 4665 Reisekosten

Reisekosten sind Betriebsausgaben, auch wenn eine Weiterberechnung an die Mandantschaft erfolgt. Sie unterliegen unterschiedlichen Steuersätzen. Es lässt sich pro Steuersatz ein eigenes Konto anlegen oder beim Buchen eingreifen.

- Konto 4780 Fremdleistungen

Hier sind Kosten für selbstständige Urlaubsvertretungen und Kosten für den Korrespondenzanwalt zu buchen, welche aufgrund einer Gebührenvereinbarung zu schulden sind. Voraussetzung dafür ist die Abrechnung gegenüber dem Mandanten zu 100 %. Als Gebührenrückzahlung darf solch ein Fall nicht über die Akte abgerechnet werden, da dies steuerlich nicht korrekt ist, denn es würde als negative Betriebseinnahme erscheinen.

- Konto 4980 Sonstige Kosten

Hier sind Kleinbeträge zu buchen, für die kein spezielles Konto zur Verfügung steht. Dieses Konto nicht für Buchungen jeglicher Kostenart zu nutzen.

- Konto 4995 Abschreibung Auslagen

Hier sind Auslagen zu buchen, die der Mandant nicht mehr erstattet.

Kontenklasse 8 (Einnahmen)

- 8000 100 % Umsatzsteuer

- 8001 Verschiedene Sachen

- 8002 Familiensachen

- 8003 Mietsachen

- 8004 Verkehrsunfallsachen

- 8005 Arbeitsrecht

- 8006 Zivilsachen

- 8007 Strafsachen

- 8008 Sozialgericht

- 8020 Notariat

- 8080 Einnahmen aus Nebentät.

- 8100 Zinserträge 0

- 8540 USt-Erstatt.Jahreserk 0

- 8550 USt-Erstatt.Voranm. 0

- 8801 Erl.Anlagev.Buchverl

- 8802 Erl.Anlagev.Buchgew.

- 8900 Eigenverbrauch

- 8920 Priv.Kfz-Nutz.m.USt

- 8924 Priv.Kfz-Nutz.o.USt 0

- 8925 Priv.Telefonnutzung

- 8940 Aufl.Ansparabschreib. 0

- 8945 Aufl.Existgr.rücklage 0

- 8950 Versicherungsentschäd 0

Die Kontenklasse 8 enthält Konten für Betriebseinnahmen. Die Konten 8001 - 8099 stellen die Referate dar. Einnahmen, die keine Betriebseinnahmen sind, sind entweder in der Kontenklasse 0 (z. B. für Darlehensrückzahlungen von Arbeitnehmern) oder in der Kontenklasse 1 (für durchlaufende Posten, insbesondere Fremdgeld) zu buchen.

Bei Buchungen auf Einnahmekonten - ob sie nun aus dem Programmbereich Gebühren oder in der Finanzbuchhaltung I erfolgen - wird automatisch der allgemeine Steuersatz vorgeschlagen, wenn beim Sachkonto nichts anderes eingetragen ist. Das Fehlen eines Steuersatzvorschlages weist bei Einnahmekonten nur darauf hin, dass Einnahmen zu anderen Steuersätzen nicht auszuschließen sind.

- Konto 8000 Umsatzsteuer

Wie in der 4-er Klasse sind alle Buchungen brutto einzugeben. Das Programm rechnet die Steuer im Hintergrund und gibt sie im Umsatzsteuerformular gesamt aus.

- Konten 8001 - 8099

Welche Referate bzw. Erlöskonten hier eingerichtet werden, richtet sich nach den Bedürfnissen der Kanzlei. Es lassen sich auch gesonderte Referate für die Weiterberechnung von Kosten einrichten, um nachvollziehen, inwieweit der Kanzlei angefallene Kosten zu erstattet sind.

- Konto 8080 Einnahmen aus Nebentätigkeiten

Hier sind neben dem Hauptberuf bezogene Gelder zu buchen. Beispiele: Lehr-, Vortrags- oder Treuhändertätigkeit

- Konto 8100 Zinserträge

Hier werden Zinserträge aus Kapitalvermögen gebucht.

- Konten 8540 und 8550

Umsatzsteuerrückerstattungen und Vorsteuererstattungen lassen sich, wenn sie das laufende Jahr betreffen, auf das Konto 8550 USt-Erstatt.Voranm. oder, wenn sie Vorjahre betreffen, auf das Konto 8540 USt-Erstatt.Jahreserk buchen.

- Konto 8801 / 8802 Erlöse aus Anlagenverkäufen

Hier werden die Erlöse aus Verkäufen wie Kfz, Möbel usw. gebucht. Solche Einnahmen sind steuerpflichtig. Eine Unterscheidung nach Vorgängen, die zu einem Veräußerungsgewinn, und Vorgängen, die zu einem Veräußerungsverlust führen, ist in der BWA vorgesehen. Ein Veräußerungsgewinn liegt vor, wenn der Nettoerlös höher ist als der Buchwert zum Veräußerungszeitpunkt. Der Buchwert zum Veräußerungszeitpunkt (nach der zeitanteiligen Abschreibung im Veräußerungsjahr) ist als Anlagenabgang zu buchen.

- Konto 8900 Eigenverbrauch

Soll der Eigenverbrauch nicht vom Programm errechnen werden, ist er direkt auf dieses Konto zu buchen.

- Konto 8950 Versicherungsentschädigungen

Versicherungsentschädigungen sind in der Regel als echter Schadensersatz nicht umsatzsteuerbar. Im Zweifelsfall ist dies mit dem Steuerberater abzustimmen. Hinsichtlich der Anlage EÜR sind sie entsprechend zuzuordnen. Gemäß der Anleitung, welche die Finanzverwaltung zum Formular erstellt hat, sind sie aber nicht unter Zeile 51 / Kennziffer 45 Nicht steuerbare Umsätze der Umsatzsteuer-Voranmeldungen auszuweisen: Im Inland ausgeführte nicht steuerbare Umsätze (z. B. Innenumsätze zwischen Unternehmensteilen) sind nicht anzugeben.

Referate einrichten / ändern

Bevor die Anlage der Akten erfolgt, ist eine Einteilung nach Referaten vorzunehmen. Nachfolgend ein Beispiel:

Die Angabe des Referats steuert die Verbuchung von Honorareinnahmen und den Datentransport in der TVM-Textvariablen-Datenbank. Die Geldeingänge werden dann automatisch auf das dem Referat entsprechende Einnahmekonto verbucht.

Bei Erwerb einer Lizenz für die Finanzbuchhaltung ist die Anlage über den Kontenplan durchzuführen. Nach Klick auf Neu ist eine Kontonummer von 8001 bis 8099 einzugeben. Die Referatsnummern 1 - 99 entsprechen den Einnahmekonten 8001 bis 8099 der Buchhaltung.

Die neue Referatsbezeichnung ist in die Bearbeitungszeile Kontenbezeichnung einzugeben. Anschließend ist der Mehrwertsteuersatz in das gleichnamige Eingabefeld einzugeben und die Eingabe ![]() mit zu bestätigen.

mit zu bestätigen.

Der eingegebene Steuersatz wird bei Rechnungsstellung und Buchung vorgeschlagen und sollte im Regelfall dem normalen Steuersatz entsprechen. Bei Änderung des Referats ist die Kontonummer erneut einzugeben und die Kontobezeichnung und / oder der Mehrwertsteuersatz zu überschreiben.

Ist die Finanzbuchhaltung II lizenziert, sind die Referate unter Finanzbuchhaltung II, Extras, Verwaltung FiBu II, Referate bearbeiten einzugeben. Bei diesem Buchhaltungssystem sind die Referate von den Sachkonten unabhängig und es gibt besondere Auswertungen für sie.

Ist weder die Finanzbuchhaltung noch die Finanzbuchhaltung II lizenziert, ist die Anlage über Einstellungen Akten / Referate durchzuführen. Dort lassen sich das gewünschte Referat und der zugehörige Mehrwertsteuersatz in den jeweiligen Eingabefeldern hinterlegen. Bei Bedarf ist eine Änderung per Mausklick auf die zu ändernde Referatsnummer möglich.

Kontenklasse 9 (Vortragskonten)

- 9000 Vortrag Anlagekonten 0

- 9010 Vortrag Kapitalkonten 0

Die Kontenklasse 9 enthält die Vortragskonten. Die Finanzbuchhaltung sieht keine Saldenvorträge durch Buchungen vor; Salden sollen vielmehr durch die Programmfunktion Jahresabschluss oder unter Konten einrichtenvorgetragen werden. Dennoch besteht die Möglichkeit abweichend von dem vorgesehenen Vorgehen Saldenvorträge zu buchen. Der Steuersatz-Vorschlag dient hier nur zur Vermeidung von Fehlbuchungen. Bei Saldenvorträgen darf nie eine Steuerberechnung erfolgen.

- Konto 9000 bis 9050 Vortragskonten

Diese Konten sind bei Beginn der Buchhaltung nötig, falls die Anfangsbestände des Kontenrahmens als Buchung im Journal erscheinen sollen.