An.Gö (Diskussion | Beiträge) Keine Bearbeitungszusammenfassung |

KaKr (Diskussion | Beiträge) KKeine Bearbeitungszusammenfassung |

||

| Zeile 137: | Zeile 137: | ||

Die Zuordnung ist für das korrekte Funktionieren der betriebswirtschaftlichen Auswertungen unbedingt erforderlich. | Die Zuordnung ist für das korrekte Funktionieren der betriebswirtschaftlichen Auswertungen unbedingt erforderlich. | ||

Die einzelnen Posten der Standard-BWA werden in der Hilfe zur Auswertung erläutert. | Die einzelnen Posten der Standard-BWA werden in der Hilfe zur Auswertung erläutert. | ||

Sollte eine Zuordnung mangels "zuzuordnender Gruppen" nicht möglich sein, so ist die BWA Auswertung ohne Zuordnung zu starten. Im Anschluss erfolgt die Abfrage nach der Standardzuordnung, welche zu bejahen ist. Abschließend ist diese über die Funktion Kontenzuordnung nochmals auf Richtigkeit zu überprüfen. | |||

=====<u>Zur Verfügung stehende Sachkonten</u>===== | =====<u>Zur Verfügung stehende Sachkonten</u>===== | ||

Aktuelle Version vom 14. Mai 2020, 10:06 Uhr

Hauptseite > FIBU > Auswertungen > BWA

| BWA | |||||||

|---|---|---|---|---|---|---|---|

|

Allgemein

Die betriebswirtschaftlichen Auswertungen (BWA) ermöglichen dem Anwender, detaillierte Analysen der Struktur von Kosten und Erlösen innerhalb der Kanzlei vorzunehmen. Zusammengefasst, fungiert sie als Kontroll- und Steuerungsinstrument.

Es werden grundsätzlich die Buchungen aller Jahre eingelesen und ausgewertet, die in der Finanzbuchhaltung I mit dem vierstelligen Kontenrahmen gebucht wurden. Neu erfasste Buchungen werden automatisch bei einem Neustart der BWA eingelesen.

Die Programmfunktion BWA kann unter Finanzbuchhaltung I, Auswertungen aufgerufen werden.

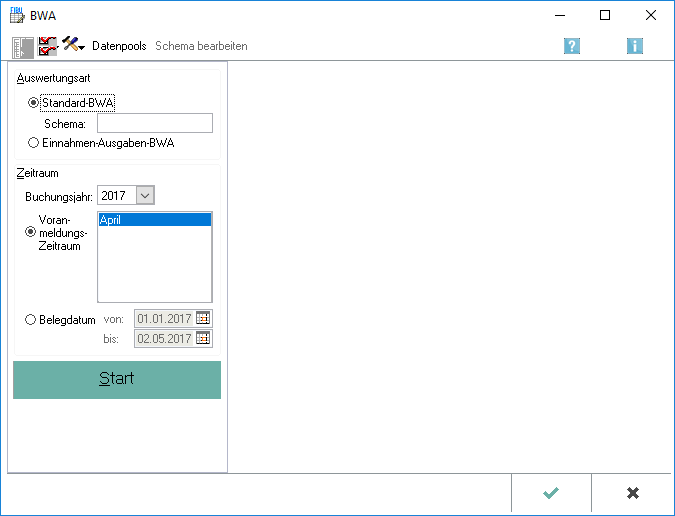

Derzeit stehen zwei Formen der BWA zur Verfügung, die Standard-BWA und die Einnahmen-Ausgaben-BWA.

Beim erstmaligen Aufruf der BWA ist es erforderlich, die Einnahme- und Ausgabekonten den Positionen der BWA zuzuordnen.

Auswahl Datenpools

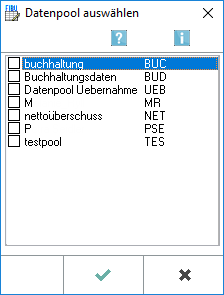

Die Möglichkeit besteht, Datenpools in die Auswertung mit einzubeziehen. Voraussetzung ist, dass datenpoolübergreifend der Kontenplan identisch ist, in den Datenpools die betriebwirtschaftliche Auswertung eingerichtet und eine Kontenzuordnung vorgenommen wurde.

Die Datenpools werden markiert, die in die Auswertung mit einbezogen werden sollen.

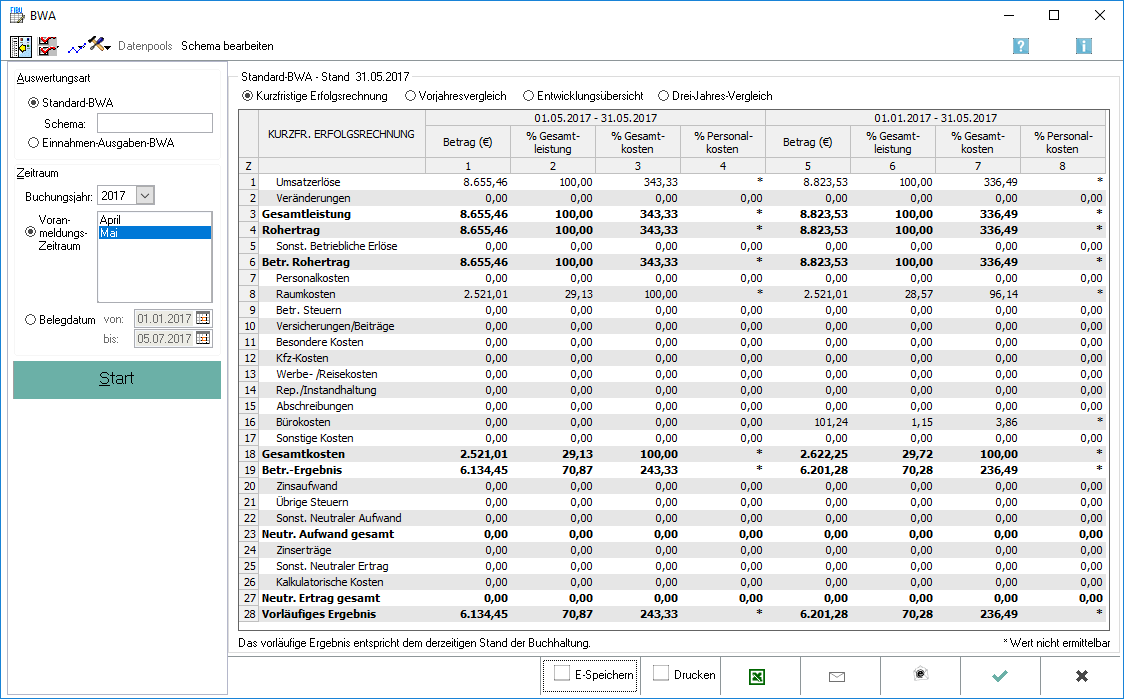

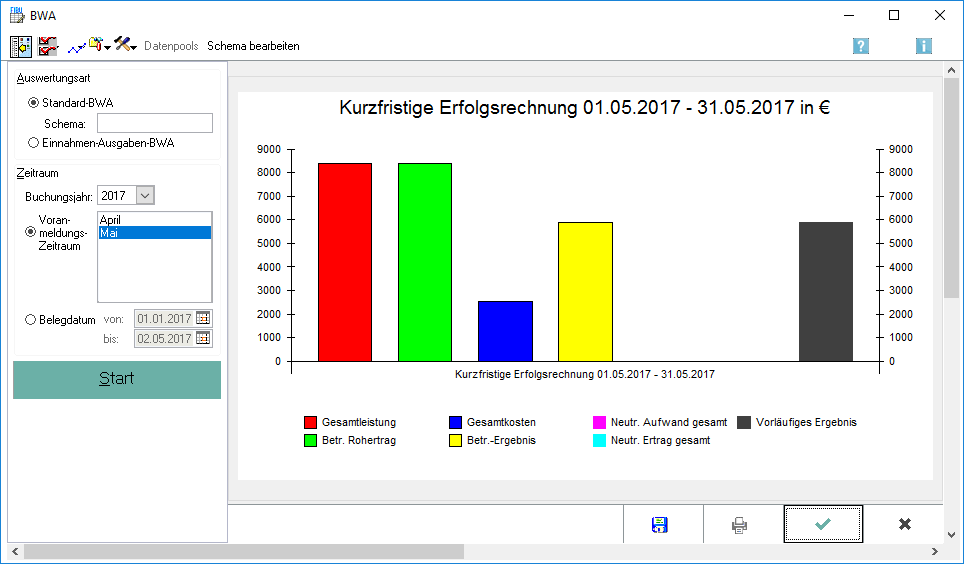

Standard-BWA: Kurzfristige Erfolgsrechnung

Die Standard-BWA orientiert sich an der Gewinn- und Verlustrechnung eines Jahresabschlusses, kann aber an das Informationsbedürfnis der Kanzlei angepasst werden. In der Regel werden hier die Nettowerte herangezogen. Die kurzfristige Erfolgsrechnung als erste Teilauswertung gibt einen Überblick über den aktuellen Monat oder über zurückliegende Monate innerhalb eines Geschäftsjahres und umfasst also maximal einen Zeitraum von einem Jahr.

Funktionen in der Toolbar

Ausblenden

![]()

Der Filterbereich kann aus- oder eingeblendet werden.

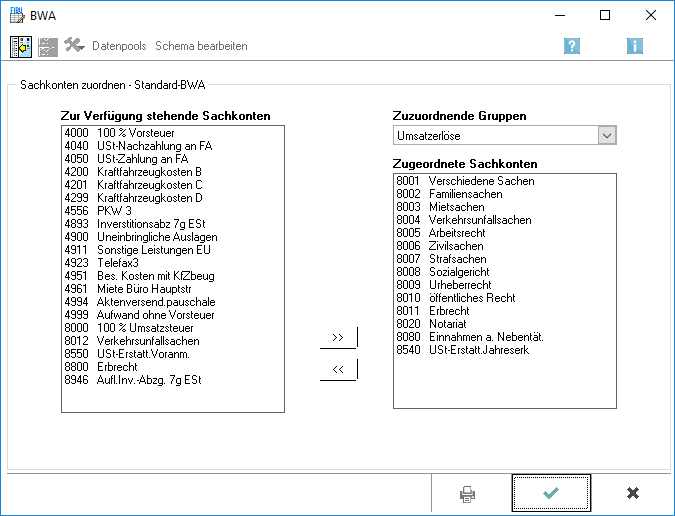

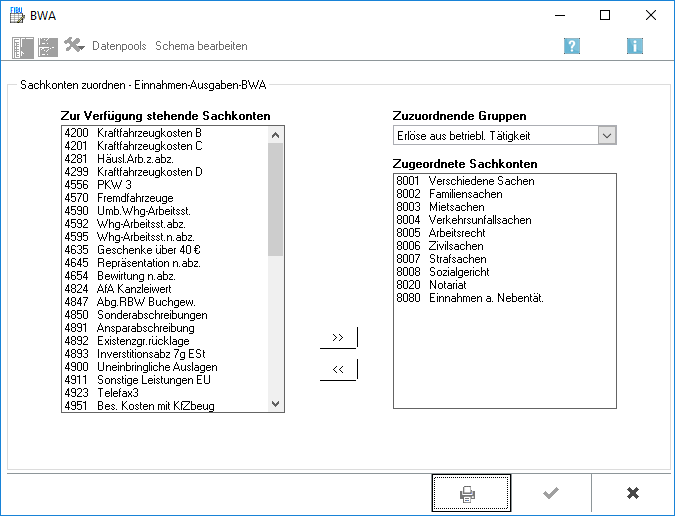

Konten zuordnen

Sachkonten zuordnen - Standard - BWA

Eine Zuordnung der Konten zu den einzelnen Positionen der betriebswirtschaftlichen Auswertung ist erforderlich, da in der Finanzbuchhaltung I keine Kontenfunktionen vergeben sind. Es sind ausschließlich Erfolgskonten zu berücksichtigen, also keine Bestandskonten. Um den tatsächlichen wirtschaftlichen Erfolg der Kanzlei ermitteln zu können, sollten in der Standard-BWA die Konten für die vereinnahmte Umsatzsteuer, verauslagte Vorsteuer und Umsatzsteuerzahlungen an das Finanzamt nicht zugeordnet werden. Die Zuordnung ist für das korrekte Funktionieren der betriebswirtschaftlichen Auswertungen unbedingt erforderlich. Die einzelnen Posten der Standard-BWA werden in der Hilfe zur Auswertung erläutert.

Sollte eine Zuordnung mangels "zuzuordnender Gruppen" nicht möglich sein, so ist die BWA Auswertung ohne Zuordnung zu starten. Im Anschluss erfolgt die Abfrage nach der Standardzuordnung, welche zu bejahen ist. Abschließend ist diese über die Funktion Kontenzuordnung nochmals auf Richtigkeit zu überprüfen.

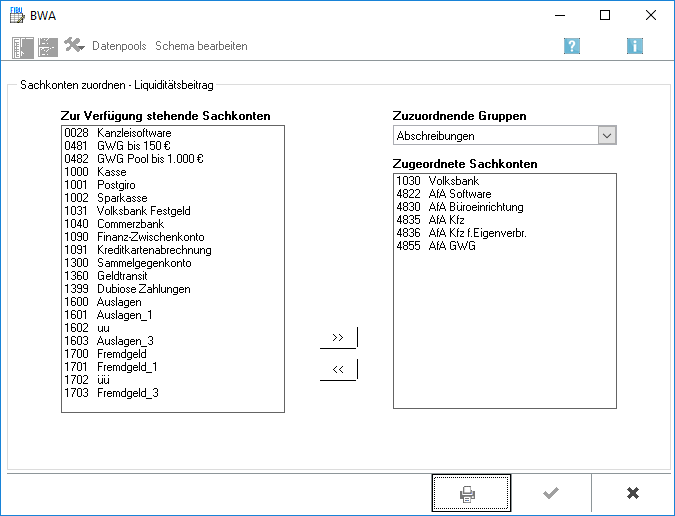

Zur Verfügung stehende Sachkonten

Die im linken Bereich angezeigten Konten sind noch keinem Posten der BWA zugeordnet. Einzelne Konten können auch per Doppelklick dem rechts ausgewählten Posten zugeordnet werden.

Zuzuordnende Gruppen

Zuzuordnende Gruppen: Über diese Auswahl werden alle Gruppen des gewählten BWA-Schemas angezeigt. Die Gruppen, die zugeordnet werden sollen, können gewählt werden.

Zugeordnete Sachkonten

Die im rechten Bereich angezeigten Konten sind dem ausgewählten Posten bereits zugeordnet.

Pfeil rechts

Per Klick können die im linken Bereich markierten Konten dem im rechten Bereich ausgewählten Posten der BWA zugeordnet werden.

Pfeil links

Hebt die Zuordnung des im rechten Bereich markierten Kontos oder Kontenbereiches auf.

Grafik

Verschiedene grafische Auswertungen können aufgerufen werden.

In der BWA sind verschiedene Grafiken hinterlegt, um die tabellarische Aufstellung der Auswertungen transparent und anschaulich zu machen.

Abgebildet ist als Beispiel die grafische Auswertung einer kurzfristigen Erfolgsrechnung der Standard-BWA.

Inhalt Grafik

Durch einen Klick mit der rechten Maustaste in die Diagrammfläche kann zwischen verschiedenen Diagrammtypen gewechselt werden. Das Layout und der Inhalt der Grafik kann ebenfalls individuell angepasst werden.

Bearbeiten

Diagrammansicht und Diagrammtyp können verändert werden.

Speichern

![]()

Die Auswertung wird gespeichert.

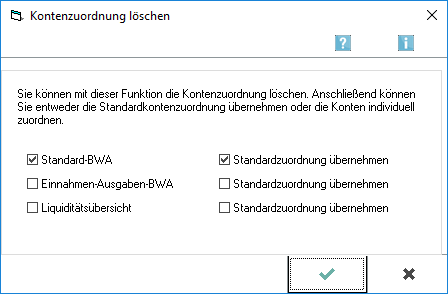

Extras

Journaldaten können aktualisiert (neu eingelesen) werden oder Kontenzuordnungen gelöscht werden.

Das vollständige Löschen der Kontenzuordnung ist nur in Ausnahmefällen erforderlich. Nach dem Löschen kann für jede Auswertung festgelegt werden, ob die von RA-MICRO vorgeschlagene Kontenzuordnung verwendet werden soll. Zu beachten ist, dass nach dem Löschen und anschließender Neueingabe der Kontenzuordnung bereits erstellte Auswertungen für zurückliegende Zeiträume ggf. neu erstellt werden müssen, da Auswertungen mit unterschiedlichen Kontenzuordnungen in der Regel nicht vergleichbar sind.

Zu löschendes Schema

Es wird gewählt, für welches Schema die Zuordnung gelöscht werden soll.

Standardzuordnung

Es wird festgelegt, für welches Schema nach erfolgter Löschung die Standardzuordnung übernommen werden soll.

OK Kontozuordnung löschen

Bei Bestätigung mit OK werden die Zuordnungen anhand der getätigten Eingaben gelöscht und ggf. die Standardzuordnungen übernommen. Anschließend wird zur Startmaske der BWA zurückgekehrt.

Abbruch Kontozuordnung löschen

Mit Abbruch wird die Maske geschlossen, ohne die gewählten Aktionen auszuführen. Anschließend wird zur Startmaske der BWA zurückgekehrt.

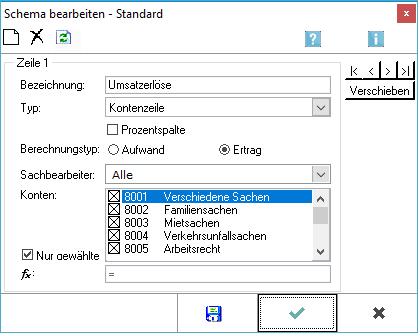

BWA-Schema bearbeiten

Mit dieser Programmfunktion kann das Schema der Standard-BWA bearbeitet und eigene Schemata für die individuelle Auswertung angelegt werden. Die beiden Standardschemata können nicht geändert oder gelöscht werden, diese sind fest im Programm hinterlegt Nach der Bearbeitung können die vorgenommenen Änderungen als Schema unter einem neuen Namen gespeichert werden. Anschließend stehen die neuen Schemata im Filterbereich zum Aufruf zur Verfügung.

Eigene Schemata für die betriebswirtschaftliche Auswertung sind besonders für das Controlling innerhalb der Kanzlei interessant. Analysen können sachbearbeiterbezogen erstellt werden, um einen Überblick über die einzelnen Bereiche der Kanzlei zu gewinnen.

Neu

Um eine neue Zeile in der Auswertung zu erzeugen, wird hier geklickt. Anschließend wird eine Bezeichnung für die Zeile im entsprechenden Eingabefeld unten eingegeben.

Löschen

Um eine Zeile zu löschen, wird löschen geklickt. Das Löschen kann nicht rückgängig gemacht werden, es sei denn, die Änderungen werden nicht gespeichert und die Eingabemaske wird über Abbruch geschlossen.

Aktualisieren

Aktualisieren bewirkt, dass alle Zahlen neu eingelesen werden. So können jederzeit die Änderungen im Auswertungsschema anhand der aktuellen Zahlen überprüft werden.

Bezeichnung der Zeile

Die Bezeichnung für die Zeile wird eingegeben, wie sie in der Auswertung erscheinen soll. Die vorgenommenen Änderungen werden direkt in der Auswertung zur Überprüfung angezeigt.

Zeilentyp

Hier legen Sie den Zeilentyp fest. Es stehen zurzeit folgende Zeilentypen zur Verfügung:

- Textzeile

- Kontenzeile

- Summenzeile

- Berechnungszeile

- Seitenumbruch

Textzeile: Eine Textzeile erfordert keine weiteren Einstellungen oder Vorgaben. Die Zeile wird wie oben eingegeben in der Auswertung dargestellt.

Kontenzeile: Über den Zeilentyp Kontenzeile ist die Zuordnung von Konten zum Schema möglich. Wählen Sie im Bereich Konten in dieser Maske alle Konten aus, die in dieser Zeile ausgewertet werden sollen.

Summenzeile: Eine Summenzeile bildet die Summe aller Werte der vorangegangen Zeilen ausgehend von der letzten Summenzeile oder, sofern noch keine Summenzeile in der Auswertung enthalten ist, vom Beginn der Liste.

Berechnungszeile: Mit dem Zeilentyp Berechnungszeile können Berechnungen mit verschiedenen Zeilen unabhängig von deren Reihenfolge vorgenommen werden. Hierfür ist die Eingabe der Berechnungsformel im Feld Formel erforderlich.

Seitenumbruch: Für die Druckausgabe der Auswertung wird ein Seitenumbruch an der gewählten Stelle erzeugt. Über den Zeilentyp wird die Funktion der Zeile in der Auswertung gesteuert.

Prozentspalte

Es kann festgelegt werden, ob die bearbeitete Zeile die Basis für eine prozentuale Auswertung bilden soll. Dies ist für maximal drei Zeilen möglich.

Berechnungstyp

Der Berechnungstyp der Zeile kann festgelegt werden. Dies ist für die Darstellung in der Auswertung erforderlich.

Sachbearbeiter

Für die Erstellung einer sachbearbeiterbezogenen Auswertung kann der Sachbearbeiter eingegeben werden, für den die Buchungen auf den unten einzugebenden Konten ausgewertet werden sollen.

Konten

Wurde als Zeilentyp Kontenzeile gewählt, ist die Auswahl der Konten vorzunehmen, die in dieser Zeile ausgewertet werden sollen. Ist die Option Nur gewählte aktiviert, werden nur die Konten angezeigt, die dieser Zeile bereits zugeordnet sind.

Zeilentyp Berechnungszeile

Wurde als Zeilentyp Berechnungszeile gewählt, wird die Formel zur Berechnung eingegeben.

Es sind Formeln mit den vier Grundrechenarten möglich. Die Zeilennummern und die Operationszeichen werden entsprechend dem gewünschten Rechenschema eingegeben.

Beispiel:

Um die Zeilen 5 und 10 zu addieren und anschließend durch die Zeile 12 zu dividieren, ist folgende Eingabe vorzunehmen: Z5+Z10 / Z12 .

Durch einen Klick mit der rechten Maustaste in die Diagrammfläche kann zwischen verschiedenen Diagrammtypen gewechselt werden. Das Layout und der Inhalt der Grafik kann ebenfalls individuell angepasst werden.

Verschieben

Um eine Zeile zu verschieben, markieren Sie diese in der Auswertung un klicken auf diesen Button. Sie können dann mit den Pfeiltasten oben die Zeile an die gewünschte Stelle innerhalb der Auswertung verschieben.

Speichern Schema bearbeiten

Speichern wird gewählt, um die Änderungen zu übernehmen. Anschließend wird die Aufforderung aufgerufen, für das neu angelegte Schema einen Namen zu vergeben. Unter diesem Namen steht das Schema anschließend zur Auswahl im Filterbereich zur Verfügung.

Zu beachten ist: Wenn der Name eines bereits existierenden Schemas eingegeben wird, wird dieses anschließend überschrieben.

OK Schema bearbeiten

OK wird gewählt, wenn die vorgenommenen Änderungen gespeichert und die Eingabemaske geschlossen werden soll. Anschließend muss ein Name eingegeben werden, unter dem das geänderte Schema gespeichert werden soll.

Zu beachten ist: Wenn der Name eines bereits existierenden Schemas eingegeben wird, wird dieses anschließend überschrieben.

Abbruch Schema bearbeiten

Bei Klick auf Abbruch werden die vorgenommenen Änderungen verworfen und die Eingabemaske geschlossen.

Extras

Journaldaten können aktualisiert werden oder die Kontenzuordnung kann gelöscht werden.

Datenpool

Es kann gewählt werden, ob die Auswertung kumuliert für alle oder einen einzelnen Datenpool angezeigt wird.

Funktionen im Bearbeitungsbereich

Schema Name

Der Name eines schon angelegten Schemas kann eingegeben werden.

Zeitraum

Zur besseren Übersichtlichkeit wird nach Buchungsjahr, Voranmeldungs-Zeitraum oder Belegdatum gefiltert.

Umsatzerlöse

Alle kanzleitypischen Erlöse werden im Posten Umsatzerlöse zusammengefasst. Die Referatskonten werden hier zugeordnet.

Veränderungen

Der Posten Veränderungen ist nur für Anwender der Finanzbuchhaltung II mit Ist-Versteuerung von Bedeutung. Hier kann zum Beispiel das Konto Noch nicht vereinnahmte Erlöse zugeordnet werden.

Sonstige betriebliche Erlöse

Sonstige betriebliche Erlöse beinhalten alle weiteren betriebsbedingten Erlöse, in der Regel den Eigenverbrauch.

Personalkosten

Die Personalkosten umfassen alle Aufwendungen, die für die Abgeltung der Arbeitsleitung des angestellten Personals gezahlt werden. Hierzu zählen u. a. auch die SV-Beiträge, die Lohnsteuer, Vermögenswirksame Leitungen usw.

Raumkosten

Raumkosten sind alle Ausgaben für die Räumlichkeiten der Kanzlei, also die Miete, Strom- und Heizkosten, Reinigung etc.

Betriebliche Steuern

Ausgaben z. B. für die Gewerbesteuer bei Kapitalgesellschaften fallen unter den Posten Betriebliche Steuern.

Versicherungen / Beiträge

Unter Versicherungen/ Beiträge werden Ausgaben für betriebliche Versicherungen, Gebühren und Beiträge, beispielsweise die Haftpflichtversicherung des Anwalts oder die Beiträge zur Rechtsanwaltskammer, zusammengefasst.

Besondere Kosten

Den Besonderen Kosten werden die Konten zugeordnet, die in der BWA gesondert ausgewiesen werden sollen.

KfZ-Kosten

In den Kfz-Kosten werden alle Ausgaben für die im Betriebsvermögen der Kanzlei befindlichen Fahrzeuge zusammengefasst. In der Praxis kommt es vor, dass die Kfz-Steuern nicht dem Posten Kfz-Kosten zugeordnet werden, sondern dem Posten Sonstige Steuern.

Werbe- und Reisekosten

Werbe- und Reisekosten sind Aufwendungen für die Kanzleiwerbung und -repräsentation sowie z. B. Verpflegungsmehrauwendungen, Übernachtungskosten etc.

Reparatur/Instandhaltung

Aufwendungen für die Reparatur und Instandhaltung der Kanzleiausstattung werden im Posten Reparaturen / Instandhaltungen zusammengefasst.

Abschreibungen

Die Abschreibungen beinhalten sämtliche Absetzungen für Abnutzung auf das langfristig nutzbare Betriebsvermögen.

Bürokosten

Zu den Bürokosten zählen gewöhnlich Ausgaben wie Telefon, Porto, Büromaterial u. ä.

Sonstige Kosten

Alle Konten, die innerhalb des Kostenblocks keinem Posten zugeordnet werden Konten, werden dem Posten Sonstige Kosten zugeordnet.

Zinsaufwand

Zinsaufwand sind die z. B. für erhaltene Darlehen geleisteten Zinszahlungen.

Übrige Steuern

Zu den Übrigen Steuern zählt unter Umständen die gezahlte Kfz-Steuer.

Sonstiger neutraler Aufwand

Sonstiger neutraler Aufwand sind nicht im Rahmen der gewöhnlichen Kanzleitätigkeit angefallene Vermögensminderungen. Hierzu zählt z. B. der Buchverlust bei der Veräußerung von Kanzleiinventar. Diesem Posten wird das Erlöskonto für Anlagenverkäufe bei Buchverlust und das Aufwandskonto für Anlagenabgänge bei Buchverlust zugeordnet. Die Saldierung beider Konten ergibt den Buchverlust, der sich im Posten Sonstiger neutraler Aufwand niederschlägt.

Zinserträge

Dem Posten Zinserträge werden die Konten zugeordnet, auf denen erhaltene Zinszahlungen verbucht sind.

Sonstige neutrale Erträge

Sonstige neutrale Erträge sind nicht im Rahmen der gewöhnlichen Kanzleitätigkeit erwirtschaftete Vermögensmehrungen. Hierzu zählt z. B. der Buchgewinn bei der Veräußerung von Kanzleiinventar. Diesem Posten wird das Erlöskonto für Anlagenverkäufe bei Buchgewinn und das Aufwandskonto für Anlagenabgänge bei Buchgewinn zugeordnet. Die Saldierung beider Konten ergibt den Buchgewinn, der sich im Posten Sonstige neutrale Erträge niederschlägt.

Kalkulatorische Kosten

Die Erfassung kalkulatorischer Kosten ist in den Buchhaltungssystemen von RA-MICRO bisher noch nicht vorgesehen.Standard-BWA: Kurzfristige Erfolgsrechnung

Betrag

Der hier ausgewiesene Betrag ergibt sich aus den Buchungen auf allen Konten, die dem jeweiligen Posten zugeordnet sind.

% Gesamtleistung

Die Monatsbeträge werden in das prozentuale Verhältnis zur Gesamtleistung gesetzt. Auf einen Blick ist z. B. der Anteil der einzelnen Kosten an der Gesamtleistung der Kanzlei zu sehen.

% Gesamtkosten

Die Monatsbeträge werden in das prozentuale Verhältnis zu den Gesamtkosten gesetzt.

% Personalkosten

In dieser Spalte der prozentualen Auswertung werden die Personalkosten gleich 100% gesetzt. Dadurch ist z. B. die Rentabilität der aufgewendeten Personalkosten ersichtlich.

Auch die Umsatzrentabilität, das Verhältnis der Umsätze zum Betriebsergebnis oder zum vorläufigen Ergebnis, ist sofort ablesbar.

Betrag kumuliert

Die Auswertung der bis zum ausgewählten Zeitraum kumuliert gebuchten Werte erfolgt anlog der Monatsauswertung.

% Gesamtleistung kumuliert

Die Auswertung der bis zum ausgewählten Zeitraum kumuliert gebuchten Werte erfolgt anlog der Monatsauswertung.

% Gesamtkosten kumuliert

Die Auswertung der bis zum ausgewählten Zeitraum kumuliert gebuchten Werte erfolgt anlog der Monatsauswertung.

% Personalkosten kumuliert

Die Auswertung der bis zum ausgewählten Zeitraum kumuliert gebuchten Werte erfolgt anlog der Monatsauswertung.

Wert nicht ermittelbar

Durch einen Stern werden Einträge ersetzt, die ein mathematisch nicht zu ermittelndes Ergebnis darstellen, z. B. bei einer Division durch Null.

Funktionen in der Abschlussleiste

E-Speichern

![]()

Der Speicherdialog zur E-Akte wird geöffnet.

![]()

Die Auswertung wird gedruckt.

Excel

![]()

Die Auswertung wird nach Excel exportiert.

Senden (per E-Mail)

![]()

Die Auswertung wird per Outlook versendet.

E-Brief

![]()

Die Auswertung wird per E-Brief versendet.

OK

Die Auswertung wird geschlossen.

Abbruch

Die Auswertung wird geschlossen.

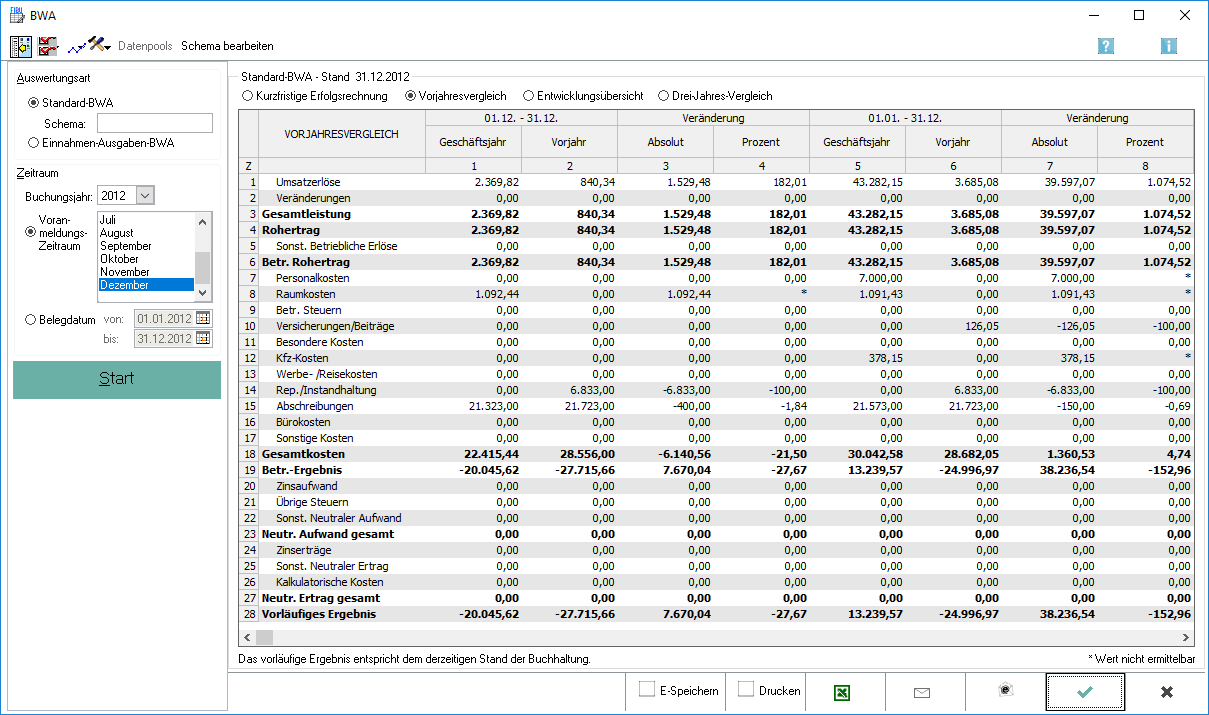

Standard-BWA: Vergleichs-BWA

In der Vergleichs-BWA werden die Zahlen des ausgewählten Zeitraumes mit denen des Vorjahreszeitraumes verglichen.

Gegenüberstellung Monat Vormonat

Dies ist die Gegenüberstellung der Zahlen des jeweiligen Monats mit denen des Vorjahresmonats. Die Abweichung der einzelnen Positionen wird in Währungseinheiten und prozentual dargestellt.

Gegenüberstellung kumuliert

Die Gegenüberstellung der kumuliert bis zum ausgewählten Monat gebuchten Zahlen erfolgt.

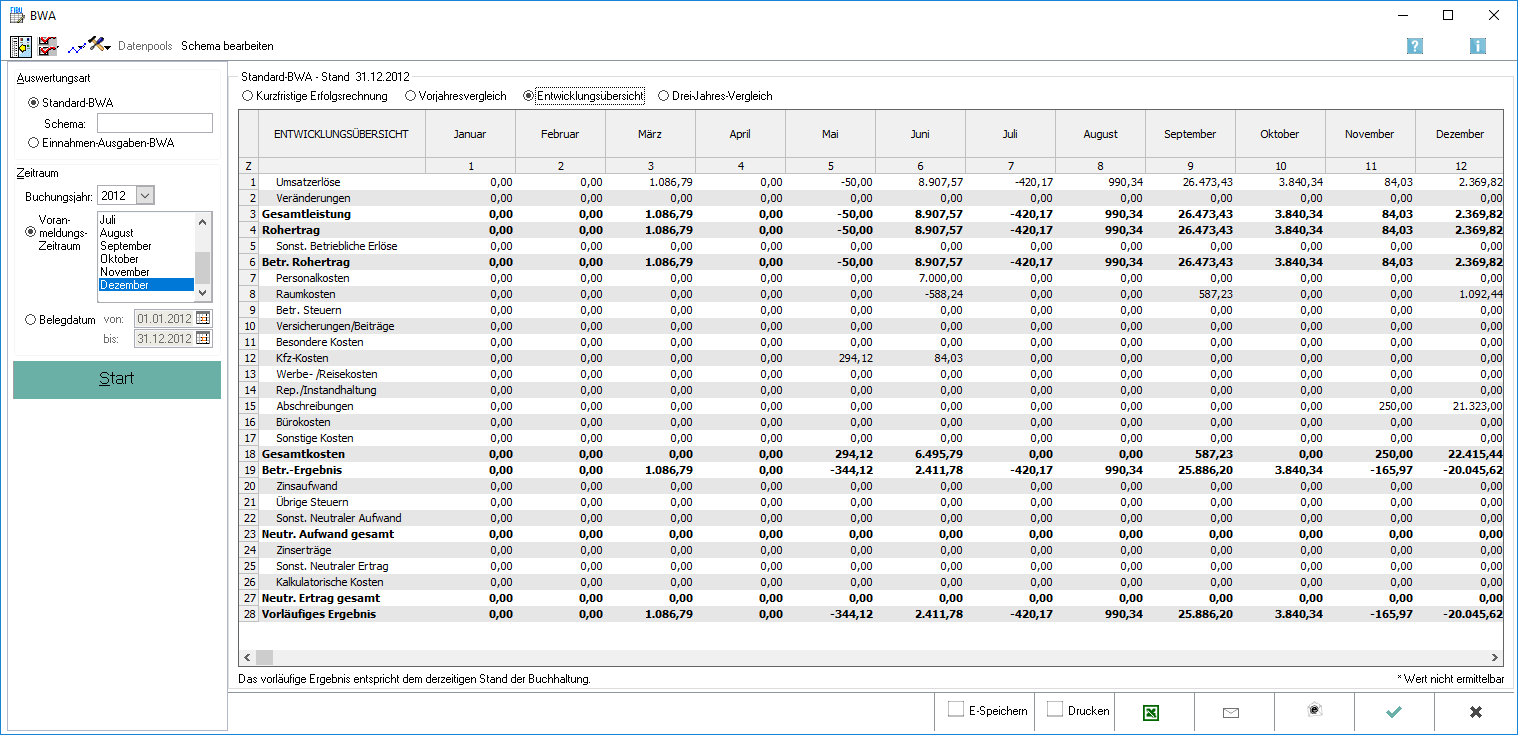

Standard-BWA: Entwicklungsübersicht

Die Entwicklungsübersicht soll die Verteilung von Kosten und Erlösen eines Jahres auf die einzelnen Monate veranschaulichen.

Verteilung Erlöse

Die Verteilung der Erlöse und Kosten der Kanzlei über die einzelnen Monate innerhalb des ausgewählten Geschäftsjahres wird angezeigt.

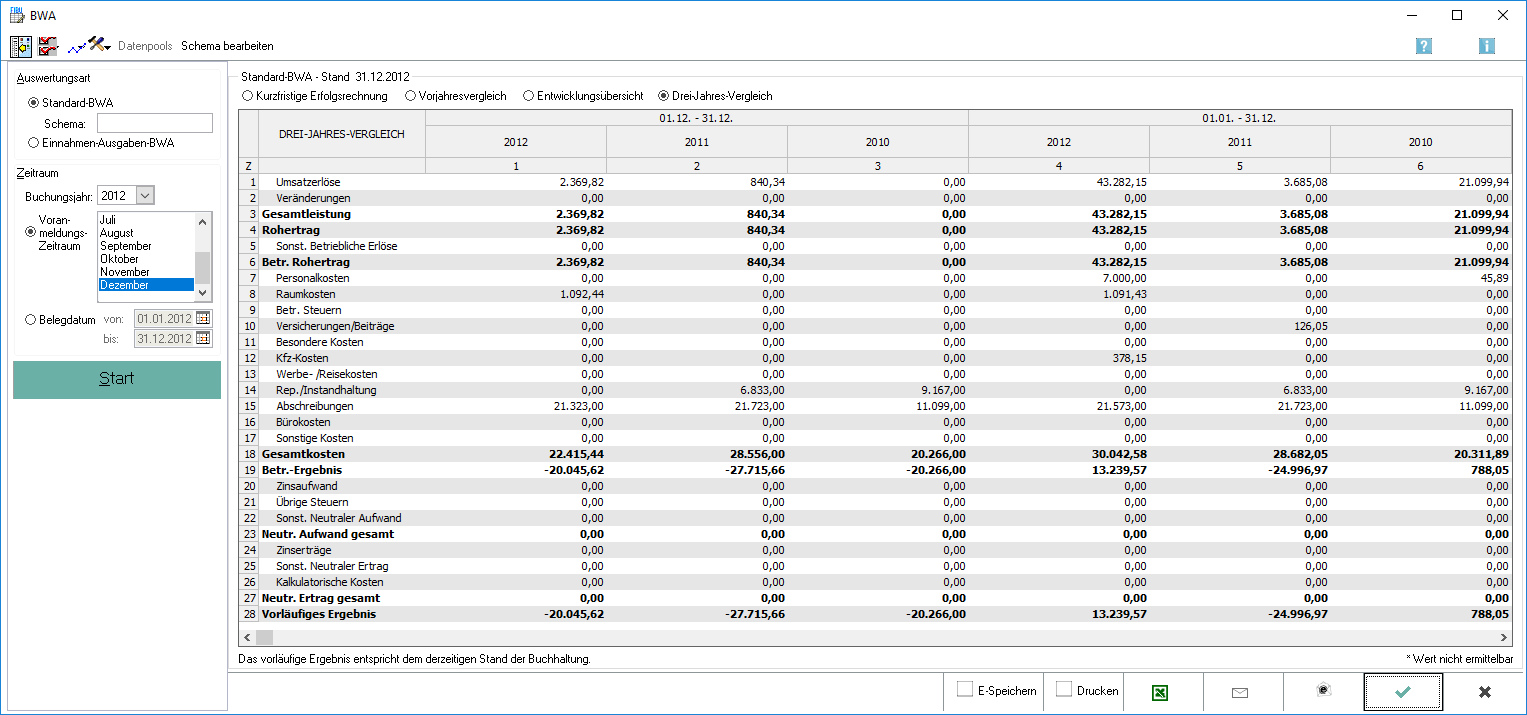

Standard-BWA: Drei-Jahresvergleich

Im Drei-Jahres-Vergleich werden die Erlöse und Kosten des ausgewählten Monats und die im Geschäftsjahr bis zum ausgewählten Monat aufgelaufenen Erlöse und Kosten mit den entsprechenden Werten der zwei vorangegangenen Geschäftsjahre verglichen.

Drei-Jahres-Vergleich

Dies ist die Darstellung der einzelnen Zahlen des Monats und kumuliert für die drei letzten Geschäftsjahre ausgehend vom ausgewählten Startjahr.

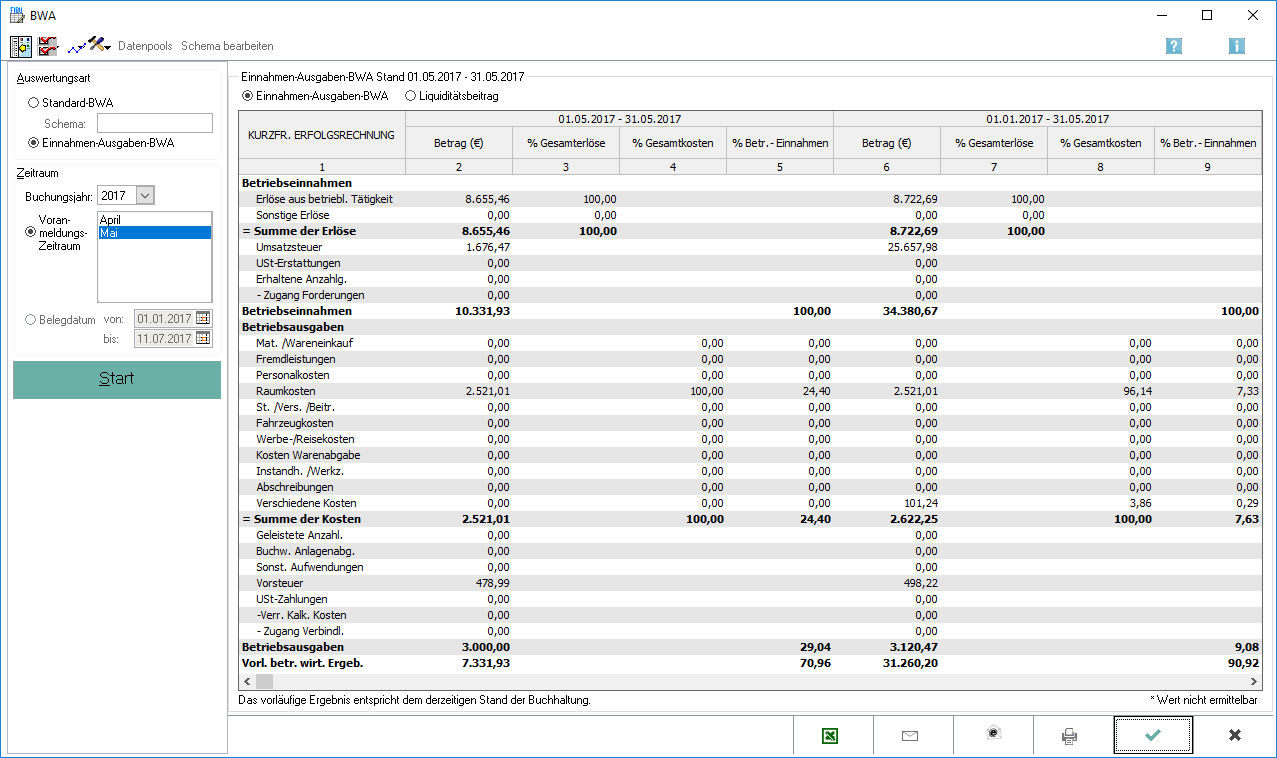

Einnahmen-Ausgaben-BWA

Die Einnahmen-Ausgaben-BWA entspricht schematisch einer Einnahmen-Überschuss-Rechnung gemäß § 4 Abs. 3 EStG. D. h., die tatsächlich im Wirtschaftsjahr geflossenen (Brutto-)Einnahmen (inkl. Umsatzsteuer) werden den tatsächlich geflossenen (Brutto-)Betriebsausgaben (inkl. Vorsteuer) gegenüber gestellt.

Weitere Erläuterungen zu den einzelnen Posten der Einnahmen-Ausgaben-BWA sind in der Auswertung zur jeweiligen Zeile auf dieser Hilfeseite hinterlegt.

Funktionen in der Toolbar

Konten zuordnen EA

Die Konten müssen den einzelnen Positionen der betriebswirtschaftlichen Auswertung zugeordnet werden, da in der Finanzbuchhaltung I keine Kontenfunktionen vergeben sind. Es sind ausschließlich Erfolgskonten zu berücksichtigen, also keine Bestandskonten.

In der Einnahmen-Ausgaben-BWA sollen die Konten für die vereinnahmte Umsatzsteuer, verauslagte Vorsteuer und Umsatzsteuerzahlungen an das Finanzamt zugeordnet werden. Die Zuordnung ist für das korrekte Funktionieren der betriebswirtschaftlichen Auswertungen unbedingt erforderlich.

Zur Verfügung stehende Sachkonten EA

Die im linken Bereich angezeigten Konten sind noch keinem Posten der BWA zugeordnet. Einzelne Konten können auch per Doppelklick dem rechts ausgewählten Posten zuordnen.

Zugeordnete Sachkonten EA

Im rechten Bereich werden alle Konten angezeigt, die dem ausgewählten Posten bereits zugeordnet sind.

Zuzuordnende Gruppen EA

Über diese Auswahl werden alle Gruppen des gewählten BWA-Schemas angezeigt. Eine Gruppe kann gewählt und zugeordnet werden.

Pfeil rechts EA

Die im linken Bereich markierten Konten werden dem im rechten Bereich ausgewählten Posten der BWA per Klick zugeordnet.

Pfeil links EA

Hebt die Zuordnung des im rechten Bereich markierten Kontos oder Kontenbereiches auf.

Funktionen im Bearbeitungsbereich

Erlöse aus betrieblicher Tätigkeit EA

Alle Einnahmen, die durch den Zweck des Betriebes des Kanzlei regelmäßig erzielt werden, z. B. die Honorareinnahmen, sind Erlöse aus betrieblicher Tätigkeit.

Sonstige Erlöse EA

Sonstige Erlöse sind all jene Einnahmen, die nicht durch die gewöhnliche Geschäftstätigkeit erzielt werden, z. B. Zinseinnahmen.

Umsatzsteuer EA

Die Umsatzsteuer wird vom Programm in der Regel automatisch ermittelt. Eine Ausnahme bilden hierbei Buchungen, die zu 100 % MwSt gebucht wurden. Damit auch diese Umsatzsteuer korrekt ausgewertet wird, muss diesem Posten das Sachkonto 8000 Einnahmen zu 100 % MwSt zugeordnet werden.

Umsatzsteuererstattungen EA

Sofern für vom Finanzamt erhaltene Umsatzsteuererstattungen ein separates Konto eingerichtet wurde, wird dieses hier zugeordnet.

Erhaltene Anzahlungen EA

Der Posten Erhaltene Anzahlungen ist nur relevant, wenn mit der Finanzbuchhaltung II gearbeitet wird. Dort werden vor Rechungsstellung geleistete Zahlungen als Vorschüsse auf separaten Konten erfasst.

Zugang Forderungen EA

Auch Zugang Forderungen ist nur für Anwender der Finanzbuchhaltung II von Bedeutung.

Material- und Wareneinkauf EA

Material- und Wareneinkauf ist für Anwaltskanzleien in der Regel nicht mit Konten zu belegen.

Fremdleistungen EA

Den Fremdleistungen können beispielsweise Kosten für Anwaltskollegen zugeordnet werden, die an Mandanten weiter berechnet werden.

Personalkosten EA

Die Personalkosten umfassen alle Aufwendungen, die für die Abgeltung der Arbeitsleitung des angestellten Personals gezahlt werden. Hierzu zählen u. a. auch die SV-Beiträge, die Lohnsteuer, vermögenswirksame Leitungen usw.

Raumkosten EA

Raumkosten sind alle Ausgaben für die Räumlichkeiten der Kanzlei, also die Miete, Strom- und Heizkosten, Reinigung etc.

Steuern / Versicherungen / Beiträge EA

Unter Steuern/ Versicherungen/ Beiträge werden Ausgaben für betriebliche Versicherungen, Gebühren und Beiträge, beispielsweise die Haftpflichtversicherung des Anwalts oder Beiträge zur Rechtsanwaltskammer, zusammengefasst.

Fahrzeugkosten EA

In den Fahrzeugkosten werden alle Ausgaben für die im Betriebsvermögen der Kanzlei befindlichen Fahrzeuge zusammengefasst.

Werbe- Reisekosten EA

Werbe- und Reisekosten sind Aufwendungen für die Kanzleiwerbung und -repräsentation sowie z. B. Verpflegungsmehrauwendungen, Übernachtungskosten etc.

Kosten der Warenabgabe EA

Kosten der Warenabgabe sind üblicherweise Verkaufsprovisionen, Fremdarbeiten und ähnliche Ausgaben.

Instandhaltung / Werkzeuge EA

Aufwendungen für die Instandhaltung und Reparatur von Kanzleiinventar sowie für Kleingeräte und - werkzeuge werden im Posten Instandhaltung / Werkzeuge ausgewiesen.

Abschreibungen EA

Die Abschreibungen beinhalten sämtliche Absetzungen für Abnutzung auf das langfristig nutzbare Betriebsvermögen.

Verschiedene Kosten EA

Verschiedene Kosten sind all jene Ausgaben, die im Bereich der Kosten keinem anderen Posten zugeordnet werden können. Hierunter fallen z. B. Bürokosten, Buchführungskosten etc.

Geleistete Anzahlungen EA

Geleistete Anzahlungen sollen für diese Auswertung nur Anzahlungen auf sofort abzugsfähige Betriebsausgaben beinhalten.

Buchwert der Anlagenabgänge EA

Der Buchwert der Anlagenabgänge ist der Restbuchwert des veräußerten oder verschrotteten Anlagevermögens zu Zeitpunkt des Ausscheidens aus dem Betriebsvermögen. Er ist nicht zu verwechseln mit dem Erlös aus dem Verkauf des Inventars!

Sonstige Aufwendungen EA

Alle weiteren Auszahlungen, die nicht den Kosten zuzuordnen sind, z. B. Zinsaufwendungen, werden im Posten Sonstige Aufwendungen zusammengefasst.

Vorsteuer EA

Die Vorsteuer wird wird vom Programm in der Regel automatisch ermittelt. Eine Ausnahme bilden hierbei Buchungen, die zu 100 % MwSt gebucht wurden. Damit auch diese Umsatzsteuer korrekt ausgewertet wird, muss diesem Posten das Sachkonto 4000 Ausgaben zu 100 % MwSt zugeordnet werden.

Umsatzsteuer-Zahlungen EA

Alle Zahlungen, die von der Kanzlei an die Finanzverwaltung für die Umsatzsteuer erfolgen, sollen im Posten Umsatzsteuer-Zahlungen ausgewiesen werden. Dem Posten sind deshalb auch die entsprechenden Konten zuzuordnen.

Kalkulatorische Kosten EA

Die Verbuchung von kalkulatorischen Kosten ist in der Finanzbuchhaltung zurzeit noch nicht möglich.

Zugang Verbindlichkeiten EA

Der Posten Zugang Verbindlichkeiten ist nur für Anwender der Finanzbuchhaltung II von Bedeutung. Hier wird die Veränderung des Bestandes der noch nicht bezahlten Eingangsrechungen angezeigt.

Betrag EA

Der ausgewiesene Betrag ergibt sich aus den Buchungen auf allen Konten, die dem jeweiligen Posten zugeordnet sind.

% Gesamterlöse EA

Die prozentualen Anteile der betrieblichen und sonstigen Erlöse an der Summe der Erlöse werden ermittelt.

% Gesamtkosten EA

Die Summe der Betriebseinnahmen wird prozentual auf die einzelnen Kostengruppen, deren Summe, die Betriebsausgaben und das Ergebnis aufgesplittet. Es ist auf einen Blick ersichtlich, wie sich die Einnahmen verteilen.

% Betriebseinnahmen EA

Der prozentuale Anteil der einzelnen Kostengruppen an der Summe der Kosten wird angezeigt.

Kumulierte Werte EA

Dies ist die Auswertung der kumulierten Werte des ausgewählten Jahres analog der Monatsauswertung.

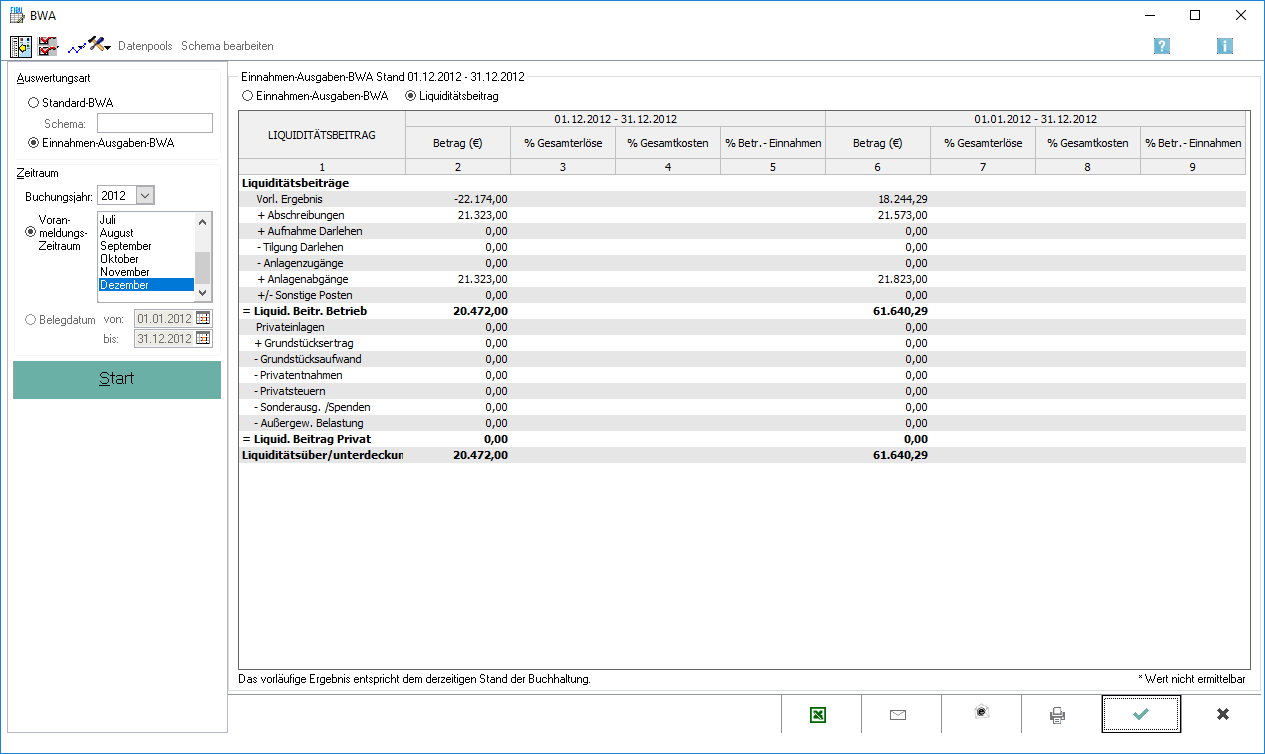

Einnahmen-Ausgaben-BWA: Liquiditätsbeitrag

Diese ergänzende Auswertung zur Einnahmen-Ausgaben-BWA ist eine einfache Berechnung des Cash-flows, einer wichtigen Größe zu Ermittlung weiterer betriebswirtschaftlicher Kennzahlen.

Bei der Ermittlung wird das vorläufige Ergebnis um alle nicht liquiditätswirksamen Erträge und Aufwendungen, z. B. die Abschreibungen, bereinigt. Weiterhin werden Geldflüsse, die nicht ertragswirksam sind, z. B. Privatentnahmen und -einlagen, mit einbezogen.

Weitere Erläuterungen zu den einzelnen Posten des Liquiditätsbeitrages sind in der Auswertung zu der Zeile in dieser Hilfeseite hinterlegt, zu der Informationen gewünscht sind.

Funktionen in der Toolbar

Sachkonten zuordnen - Liquiditätsbeitrag

Die Konten müssen den einzelnen Positionen der betriebswirtschaftlichen Auswertung zugeordnet werden, da in der Finanzbuchhaltung I keine Kontenfunktionen vergeben sind. Im Liquiditätsbeitrag sind auch die Bestandskonten, die keine Finanzkonten sind, zu berücksichtigen.

Dem Posten Abschreibungen sind bereits die gleichen Konten wie in der Einnahmen-Ausgaben-BWA zugeordnet. Wurden in der Einnahmen-Ausgaben-BWA den Abschreibungen Konten für Leasing zugeordnet, sollt diese Zuordnung im Liquiditätsbeitrag gelöst werden, da ansonsten der Geldfluss nicht korrekt dargestellt wird.

Die Zuordnung ist für das korrekte Funktionieren der betriebswirtschaftlichen Auswertungen unbedingt erforderlich.

Funktionen im Bearbeitungsbereich

Vorläufiges Ergebnis

Das vorläufige Ergebnis wird aus der Einnahmen-Ausgaben-BWA übernommen.

Abschreibungen Liquiditätsbeitrag

Die Abschreibungen sind nicht liquiditätswirksame Betriebsausgaben, d. h. sie schlagen sich nicht in einem Geldabfluss nieder. Da bei der Ermittlung des Liquiditätsbeitrages nur tatsächlich gezahlte Erträge und Aufwendungen Berücksichtigung finden, sind die Abschreibungen dem vorläufigen Ergebnis wieder hinzuzurechnen.

Aufnahme eines betrieblichen Darlehens

Die Aufnahme eines betrieblichen Darlehens stellt keinen Ertrag dar. Gleichwohl wird dadurch aber der Zahlungsmittelbestand der Kanzlei erhöht. Deshalb ist die Darlehensaufnahme dem betrieblichen Liquiditätsbeitrag hinzuzurechnen.

Tilgung Darlehen

Analog zur Darlehensaufnahme ist die Tilgung eines betrieblichen Darlehens für die Ermittlung des betrieblichen Liquiditätsbeitrages vom Ergebnis abzuziehen, da diese zwar keinen Aufwand, aber einen Geldabfluss darstellt.

Anlagenzugang

Auch bei der Anschaffung von Anlagevermögen fließen liquide Mittel ab, ohne dass sich dies im Ertrag niederschlägt. Aus diesem Grund werden diese Zahlungen ebenfalls vom vorläufigen Ergebnis abgezogen.

Anlagenabgang

Unter Anlagenabgängen ist der reine Buchwert des Wirtschaftsgutes zum Zeitpunkt seines Ausscheidens zu verstehen. Der Buchwertabgang erfolgt nicht durch einen Geldfluss, ist somit auch der Herleitung des Liquiditätsbeitrages dem Ergebnis zuzurechnen.

Sonstige Posten Liquiditätsbeitrag

Sofern weitere nicht zahlungswirksame Erträge oder Aufwendungen das Ergebnis der BWA beeinflusst haben, z. B. Erträge aus Zuschreibungen o. ä., werden diese bei entsprechender Kontenzuordnung als Korrekturposten unter Sonstige Posten ausgewiesen. Analog hierzu sind sonstige betrieblich veranlasste Ein- und Auszahlungen, die den Gewinn nicht beeinflusst haben, dieser Gruppe zuzuordnen.

Liquiditätsbeitrag des Betriebes

Durch die Eliminierung aller Erträge und Aufwendungen, die nicht durch Zahlungen verursacht wurden, ergibt sich der erwirtschaftete Zahlungsmittelzuwachs, also der Liquiditätsbeitrag des Betriebs.

Privateinlagen Liquiditätsbeitrag

Auch nicht betrieblich veranlasste Einzahlungen, wie z. B. Privateinlagen, erhöhen die Liquidität des Unternehmens. Diese werden bei der Ermittlung des Liquiditätsbeitrages hinzugerechnet.

Grundstückserträge Liquiditätsbeitrag

Bei der Hinzurechnung der Grundstückserträge sind nur solche Einzahlungen zu berücksichtigen, die für Grundstücke erfolgen, die sich nicht im Betriebsvermögen befinden, z. B. bei einer fremdvermieteten Wohnung.

Grundstücksaufwendungen Liquiditätsbeitrag

Die Erläuterungen zu den Grundstückserträgen gelten sinngemäß auch für die Grundstücksaufwendungen. Z. B. ist die Miete für die Kanzleiräume hier nicht zu berücksichtigen, da sich diese bereits im vorläufigen Ergebnis der Einnahmen-Ausgaben-BWA niedergeschlagen hat.

Privatentnahmen Liquiditätsbeitrag

Sämtliche anderen nicht betrieblich veranlassten Auszahlungen, wie z. B. Privatentnahmen, sind bei der Ermittlung des privaten Liquiditätsbeitrags abzuziehen.

Liquiditätsbeitrag

Der Liquiditätsbeitrag Privat wird vom Liquiditätsbeitrag Betrieb abgezogen, das Endergebnis ist die tatsächliche Veränderung des Zahlungsmittelbestandes im ausgewählten Zeitraum. Eine Liquiditätsunterdeckung bedeutet, dass mehr Zahlungsmittel ab- als zugeflossen sind; bei einer Liquiditätsüberdeckung war der Zufluss größer als der Abfluss.

Liquiditätsober- unterdeckung

Hier wird als Ergebnis der Liquiditätsbeitrag des außerbetrieblichen Bereiches angegeben.